2022-06-10 来源 : 财健道 ,作者尹莉娜

2002年6月,江苏恒瑞成立上海恒瑞子公司,投入约2个亿建造的研发中心同步落地上海。那是属于恒瑞自己的首个研发中心,占地面积4.4万平方米,配备了世界一流的研究设备,实验室等全部按照GMP、GLP标准设计。

粮草已备,创新转型势在必行。

6年后,作为国内最早投入新药布局的传统制药企业,恒瑞更是鲜明提出“二次创业”的口号,目标直指创新药,并且意欲出海“让白人也用上我们的药”。

后来,恒瑞每年拿出10%的营收用于新药研发,逐渐甩开竞争对手,和茅台一样,成为中国资本市场少有的“大白马”,坐稳了“医药一哥”之位。近几年来又逐渐加码,2021年研发投入达62亿元,创下历史新高。

然而,手握10款已上市创新药、还有60多款创新药正在临床研发,250多个临床试验项目在国内外开展的恒瑞,过去一年里市值却蒸发4000亿,纵然早早入局、坚持投入,千亿药王也未能在这一轮资本热度退潮中独善其身。

也是在2002年,当时身为长春市人民政府副秘书长的免疫学教授朱迅,在国内组织了“首届中国医药高层论坛”,那场会议持续3天,足足到场600人,朱迅在长达60页的PPT中讲到:“未来十年,单克隆抗体、疫苗等生物技术将成为医药产业发展重点”。

后来,朱迅在新药领域历任监管层专家、药企高管、一级市场投资人等,并成为同写意新药英才俱乐部理事长,一路亲历也见证了中国创新药产业的萌芽和发展。

在“圈内老兵”朱迅的眼中,恒瑞是优秀的,因此才成为极少数踏入创新药核心竞争圈的传统药企。但在通往创新药这场“少数人的游戏”之路上,优秀却是卓越最大的敌人。不论与持续融资激流勇进的Biotech,还是那个花费一年营收押注一款专利药的昔日恒瑞相比,这些年来,按部就班地坚持用自有资金、自建队伍、自主研发,不融资、不买药、不外包的恒瑞,显得有些轻敌,有些倔强,有些保守。

不过,创新药行业正在挤泡沫,集中度提升对于恒瑞这样的头部企业来说,仍有更多机会。但用昨天的逻辑,迎接今天的挑战,必将失去明天的市场。昔日药王亟需厘清错配的定位,调整策略重新出发。

以下为朱迅博士的观点,《财经》·财健道经采访整理后发布。

错位

Biotech还是Biopharma?大概从20年前开始,海外大的跨国药企开始纷纷把自己的R&D Center砍掉,转而在全球市场物色有价值的项目寻求投资和合作。

一项发表在Drug Discovery Today的统计数据分析显示,在1999年-2018年的20年间,14家全球药物研发领先企业,研发出270个新分子实体(NME),而其中41%来源于并购,19%来源于许可引进(License-in),外部创新在医药研发中发挥着超过六成的作用。

换句话说,现在全球核心医药市场的研发,已经形成了Biotech(生物科技公司)搞技术、Biopharmaceutical(拥有生产和销售能力的生物医药企业)靠合作及收购的产业链分工。

早在2007-2008年,我在公开演讲中曾多次宣讲关于创新药物专利许可的获得途径和方法。因为那个时候,我特别希望中国的制药企业,能够拥有这样的眼光和实力,通过license-in的模式将创新药引进国内。

在技术水平和产业积累远远不足的现实下,如果说中国药企拿到转型“入场券”的路径有两种——一是将适宜的新药通过专利授权引进,做本土化开发;二是跟随研发国外的成熟大品种,实现低价替代,对于临床和患者需求而言,前者能发挥的价值并不比后者低。

这方面,再鼎医药是个比较成功的特例,作为“第一个吃螃蟹的人”以license-in起家,在国内创新药市场站稳了脚跟。不过,其身后的效仿者,不乏借license-in进入资本市场收割“韭菜”的投机者。

事实上,到国外“买药”,是一件非常有门槛的事情,不仅需要不菲的资金、判断的能力,买到之后,还要能规模生产、能卖出去。谁能做?希望向创新药领域转型的传统化药头部企业最适合。

为什么?

不是因为彼时中国几乎还没有Biotech公司,除了微芯生物(2001年成立),今天大家熟悉的百济神州(2010年成立)、信达生物(2011年成立)、君实生物(2012年成立)尚在孕育,而是在于,license-in模式本质上不适合初创公司。理由很简单,这类公司往往由科学家等技术型人才创立,对国内医药市场没有足够的了解,也不具备规模化生产和市场销售的能力。

反观本土头部的传统药企,特别是恒瑞医药这样专注于抗肿瘤领域,并且具备从仿制转向创新的战略雄心的Pharmaceutical(化药制药企业),无论进院销售还是规模化生产的能力,都不在话下,初创的Biotech只能望其项背。

遗憾的是,在License-in与Fast-follow“二选一”的路径上,恒瑞等传统药企在转型之初,普遍选择了后者。当然,这与当时中国药品准入规则未与国际接轨有一定关系,但在2017年中国加入ICH(国际人用药品注册技术协调会)后,这一问题已不再是门槛。

就在几天前,恒瑞斥资20亿成立产业基金,围绕医药健康产业,特别是生物医药领域的创新研发开展投资,释放出开始转向的信号。

但此时的恒瑞,已经到了不转不可的境地。

年研发投入不足10亿美金的恒瑞,同时开展250多个临床项目,在Fast-follow、Me-too、Biosimilar、II类改良型创新药、强仿等赛道均名列榜首,且几乎全是依靠自身“一己之力”做研发,很少从外部引进,还拒绝CRO外包。

与跨国巨头相比,这种投入有限、体量小,还同时推进大量项目,每一项都亲历亲为、大包大揽的打法,本身就很矛盾。更何况遭遇以VIC模式的biotech群起创业大潮,数以千计的新创研发公司与恒瑞乱战于同质化的赛场。

这背后,是中国生物医药市场各类企业定位的错配。原本可以从Pharmaceutical一跃转身成为Big pharma的恒瑞,一直试图在做Biotech该做的事情,而本该专注早期研发的Biotech企业,又在忙着自建销售和拓充产能与大公司制衡。

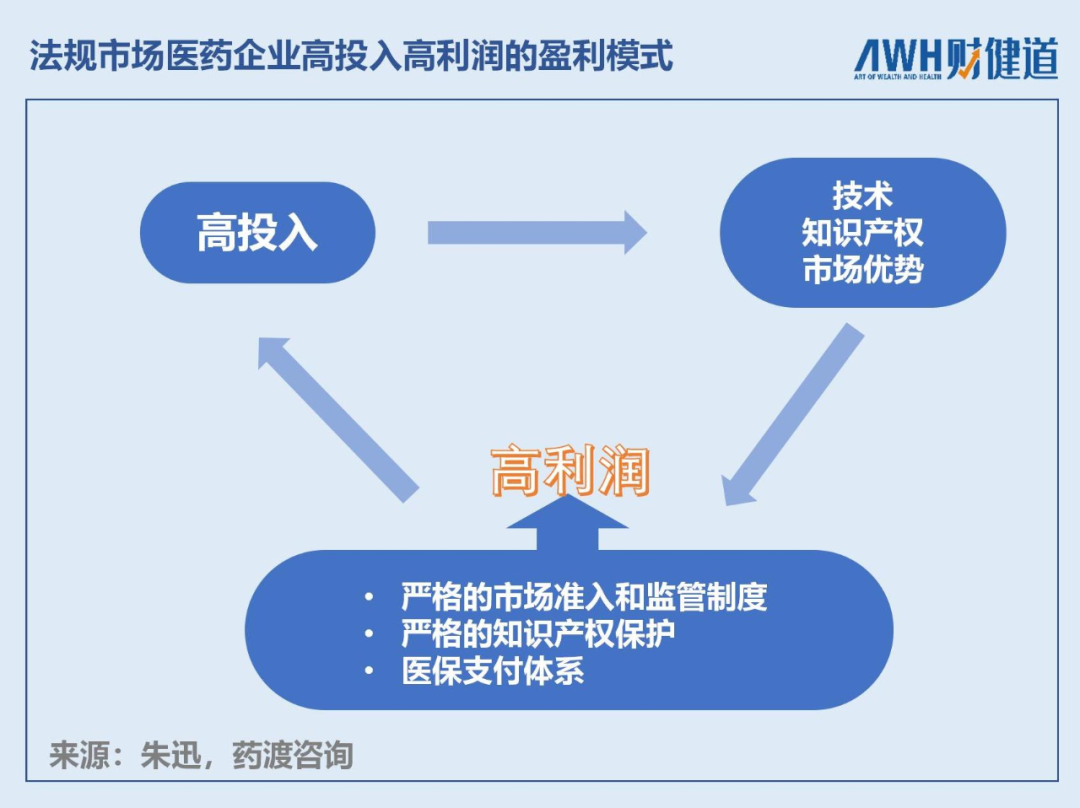

当然,在生物医药产业精细分工、默契合作的前提下,市场各方都能赚钱、“有肉吃”。在美国等国际法规市场,医药企业的盈利模式非常清楚,即高投入、高利润,以技术和知识产权建立市场优势。

实现这样的市场环境,需要三大制度支撑——是严格的市场准入和监管,要建立科学、规范、透明、稳定的监管政策;二是严格的知识产权保护,包括专利延伸、数据保护等;三是适当的医保支付体系。

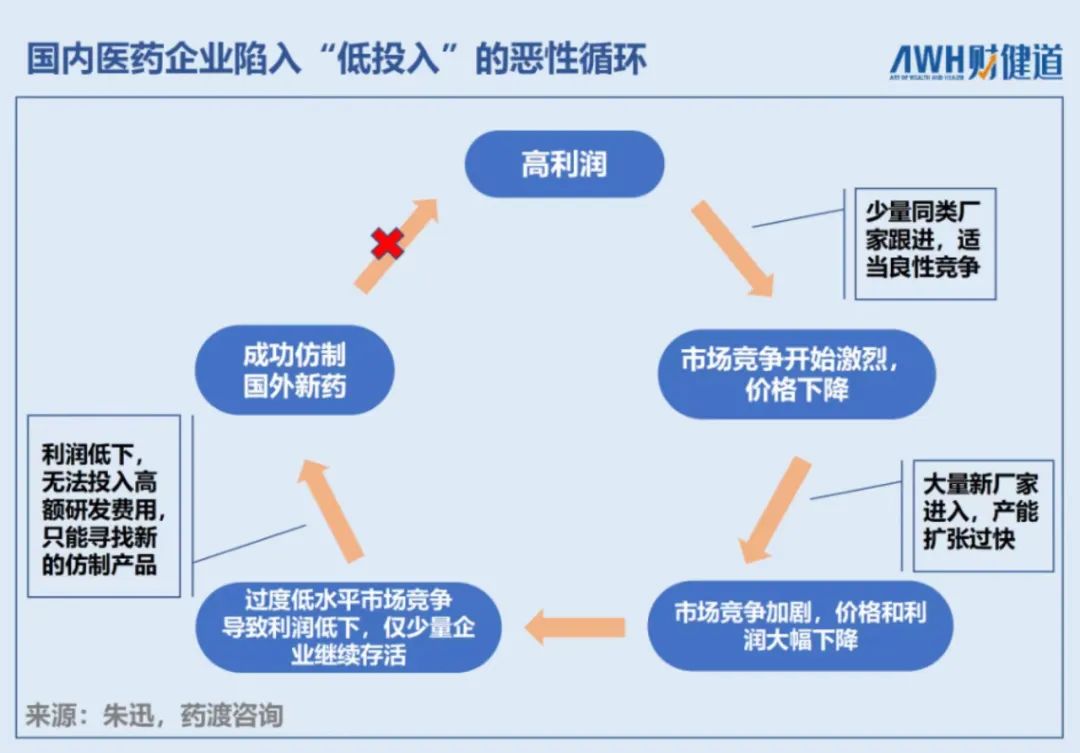

否则,很可能变成高投入、高风险、低回报;长此以往的创新药低回报将无法维持持续的研发高投入,进而可能重返十年前我国医药产业“低投入”的恶性循环。

显然,中国在这三个方面,还有很长的路要走。

错估

中国医药市场逻辑的颠覆我知道早在2002年,恒瑞医药便开始建立研发中心做新药,2008年时正式提出“二次创业”,目标就是向创新药企业转型。

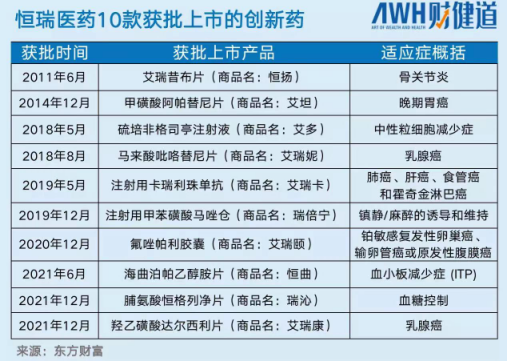

辛勤耕耘近二十年,从其2021年对外披露的数据来看,恒瑞创新药业务“成果颇丰”,手握10款已上市新药,卡瑞利珠单抗(PD-1)适应症已达8个,跻身PD-1获批适应症范围首位,还有60多款创新药正在临床研发,250多个临床试验项目在国内外开展,国内新申请专利达244件、国际PCT新申请89件,获得国内授权112件、国外授权117件。

然而,研发进展和产品批件频发公告,恒瑞股价却只跌不涨,公司市值却从最高峰的6000亿跌至不足2000亿,一度被后起之秀百济神州追平,当前亦被药明康德、药明生物反超,投资者们很着急,部分从业者们也有点“看不懂”。

事实上,如此“过山车”般大起大落的股价变化背后,我们可以窥见整个中国医药市场逻辑的颠覆,也可以猜测,恒瑞未曾预见这一改变,误判之下没能更好地抓住黄金抢位机会。

过去十年,中国医药市场发生了两个巨大变化。

一是本土Biotech浪潮迅速袭来。

大批海外生物医药人才归国,适逢港股18A规则推出,为初创Biotech企业打开了通往资本市场的大门,也让创新药研发的门槛大大降低,甚至变成了“资本的游戏”。

迅速成长的Biotech企业,在外部资本的输血下,以极高的运作效率完成了同样水平的研发,日渐白热化的同质竞争,让恒瑞的“创新药”提前变成了“仿制药”,让按新药申报的biosimilar变成了“生物仿制药”,产品还未上市,已经内卷。

二是国家医保局的成立,及其后续一系列的支付端政策改革。

“两条腿走路”的恒瑞,仿制药支柱业务被集采“砍去”大半,尚未发育完全的创新药业务,则要在biotech的围攻下,进入医保谈判自降身价。

从支付方到参与者的大洗牌,让中国创新药市场的逻辑被彻底颠覆,开始陷入“低投入”的恶性循环。当下即将迎来退潮和集中重塑。

那么在这一过程中,恒瑞是如何应对的?

2021年,恒瑞研发投入超62亿元,以24%的增幅创下新高,仅次于百济神州的95亿元。但在2018年以前,这一数字不足20亿元,2012年以前则不到5亿元。

我们知道,过去欧美国家研发一款新药往往需要“十亿美元,十年时间”,如今研发成本则更高。而恒瑞用约几十亿美金的资金,投入了上百条管线的研发。显然,这些药物不能称之为真正的“创新药”,无论PD-1还是BTK,恒瑞在研发上从最初采取的便是Fast-follow的策略,并且广撒网,专注自研。

恒瑞坚持用自有资金、自建队伍、自主研发,不融资、不买药、不外包,按部就班地走向转型目标前进。

这样的战略决策,与恒瑞发家以来所处的市场环境相吻合,改革开放以来,无数优秀的企业家靠着勤奋积累、踏实肯干,一步一个脚印做大做强。通过fast-follow的新药研发策略,以恒瑞的产能规模和销售优势,本可以快速抢占跨国巨头不愿屈身的低价市场。

但是,倘若人们沉浸在昨天成功的逻辑,来应对今天的挑战,则会失去明天的机会。

站在当下回看,在中国医药市场的朝夕巨变之下,恒瑞“大象转身”的徐徐应对,显得有些轻敌和保守。

从今年4月发布2021年财报来看,恒瑞业绩再次“触底”。年营收259.06亿元,10年来首次出现负增长,同比下降6.59%;归母净利润45.30亿元,同比下降28.41%。2022年Q1,营收54.79亿元,同比下降20.93%。

但外界仍然对恒瑞抱有充分的幻想,过去几年,在对仿制药巨头+创新药新王双重身份的期待之中,投资者一步步将其市值推向6000亿高位,市盈率高达100倍以上。同时期,相同体量的国内传统药企,市盈率在20倍左右,多数跨国制药药巨头如默克、强生、辉瑞市盈率基本也在20倍以内。

而今天跌下2000亿市值的恒瑞,市盈率依然在45倍左右。

自救

中国制药企业的国际化之路在一众本土药企中,恒瑞依然可以用优秀来评价,坚持走创新战略,大量投入研发,因此才成为极少数踏入创新药核心竞争圈的传统药企。

但吉姆·柯林斯(Jim Collins)有句名言:“优秀是卓越的最大敌人。”

但想要成为创新药的“新王”,成为全球TOP20的跨国大药企,仅仅做到优秀还不够。因为“优秀”是在持续努力下超越大多数人和企业,是在可预见的范围内一步一个正反馈形成的结果;与之相比,“卓越”则意味着选择更少人走的路,更极致更漫长,在真正的破晓到来前,可能有无数次失败。而这就是创新药研发,一个属于“少数人的游戏”。

通往卓越的道路上,往往需要孤注一掷的勇气、坚持不懈的信仰以及破釜沉舟的决断。

曾经,我们都见过或听过卓越的恒瑞。账上仅剩8万元濒临倒闭时,孙飘扬首次将抗癌针剂 VP16制成胶囊,帮助药厂度过危机;厂子活下来后,又拿出一年的营收押注异环磷酰胺,斥资120万从高校买来专利权,后来推广上市实现了真正的翻盘。

接下来,理清目标、重整策略很重要。

以史为鉴,现阶段的中国医药市场,和上世纪八十年代的日本很像,本土医药体制不破不立,创新药企们被倒逼出海。

彼时,日本在老龄化压力下开始对药品严格控费,削减医疗支出。失去了本土政府支持,同样以“me-too药”为主的日本创新药企们,国内收入增长纷纷停滞。但就在一片悲声的低谷中,日本药企在被迫走出舒适圈、进军美国市场的进程中,还是诞生了武田制药、第一三共、安斯泰来等跨国药企(MNC)。

同理,中国药企亦有走向全球的潜力。不过,日本药企花费近30年时间,才真正进入美国市场,其中得失也应当借鉴。

1998-2004年间,FDA披露的数据显示,美国批准上市的168款新药中,仅6种来自日本药企,且其中4款未能证明比已上市药物效果更优。

好在,过去在国内市场的积累,让日本药企赚足了现金储备,发挥“买买买”的能力。2007年,卫材收购MGI Pharma,2008年武田制药收购美国千禧制药,最终凭借收购当地药企、与海外巨头合资办企业等方式成功进入美国市场,实现转型。

这告诉我们,借助外力很重要,中国药企想要完全依靠自身力量,闯进一个尚未对中国制药建立信任的成熟医药市场,恐怕很难。

因此,在拓展国内市场层面,一要通过多种形式积极开展与海外药企的合作;二要关注全球最前沿的研发趋势,重新梳理在研管线,根据自身优势集中布局,至少2/3的冗余产品管线应砍则砍;三要充分利用好融资工具,无论是挖高管、买项目、买管线,甚至买公司,都需要大量雄厚的现金储备,当你用20亿撬动资本市场的80亿,就有100亿现金流,能够以更高的效率做更大的事。

在进军国际市场层面,将中国制造的仿制药及生物仿制药产品送入国际规范市场;通过研发升级,自主产品进入国际规范市场;通过合作及收购,借船进军国际市场。

这些举措当中,有的恒瑞已经开始做,如设立产业基金进行外部投资、子公司瑞石生物单独融资等,有的尚未开始着手,如裁撤管线、集中布局等。

不是所有创新药都有未来,但可以预见的是,尽管医药资本市场日渐退潮,集采和国谈仍加持续加压,但其都将发挥帮助行业挤出泡沫、提升集中度的作用,对于恒瑞这样的头部企业,仍有更多机会。潮水的方向很明朗,同其他产业一样,中国医药会一步步从中国消费到中国制造,最终走向中国创造。

参考文献

【2】创新药投资“泡沫”:资本若“抽身”,被“捧”起来的药企出路在何方?21世纪经济报道,2021.08

【3】恒瑞医药 打造中国的专利制药模式,人民网,2013.11

版权声明:本网站所有注明来源“医微客”的文字、图片和音视频资料,版权均属于医微客所有,非经授权,任何媒体、网站或个人不得转载,授权转载时须注明来源:”医微客”。本网所有转载文章系出于传递更多信息之目的,且明确注明来源和作者,转载仅作观点分享,版权归原作者所有。不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。 本站拥有对此声明的最终解释权。

关注公众号

关注公众号 安卓客户端

安卓客户端

发表评论

注册或登后即可发表评论

登录注册

全部评论(0)