2023-09-05 来源 : 瞪羚社

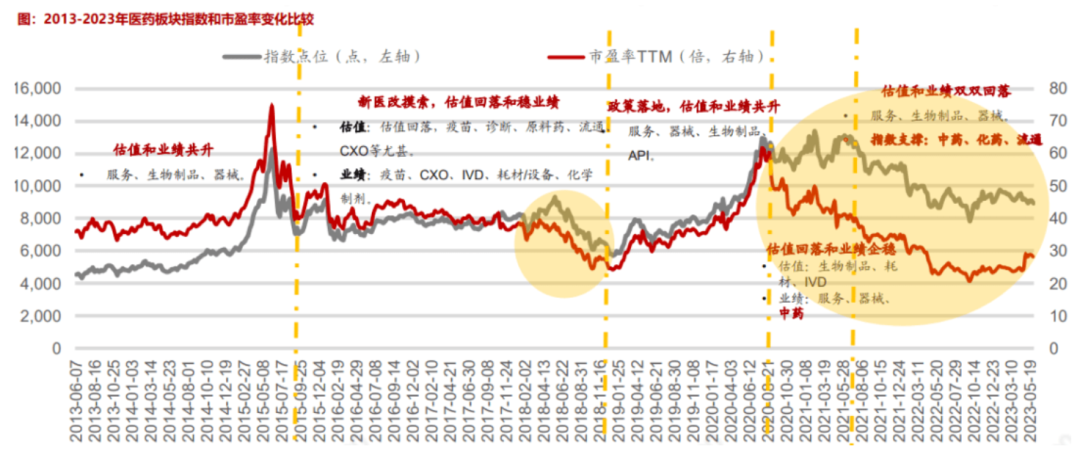

随着监管层的层层政策组合拳放出,政策底正在形成。而目前,我们处于医药近十年来的底部,没有必要悲观了。

1、近期创新药政策汇总,构象出了一个投资框架

反腐声浪热度高于预期,让市场忽视了近两个月来创新药密集的政策。

8月25日,国常会通过的《医药工业高质量发展行动计划(2023-2025年)》指出:“要着眼医药研发创新难度大、周期长、投入高的特点,给予全链条支持,鼓励和引导龙头医药企业发展壮大,提高产业集中度和市场竞争力。”

该政策潜在表达了两个意思:1)鼓励真正解决患者临床需求国产原创药物的研发创新,给予全链条支持;2)鼓励提升医药行业的产业集中度,增强国内龙头药企国内乃至国际的竞争力。

同日,药监局发布了《药品附条件批准上市申请审评审批工作程序(试行)(修订稿征求意见稿)》。

附条件批准上市是一条捷径,适用于国内大量未满足的疾病需求和公共卫生事件的紧急需求,便利之处在于可以用预测疗效的终点替代原有的金标准终点(如评价实体肿瘤获益的临床金标准为总生存期,预测终点则可以通过客观缓释率替代),大大缩短了药品的上市时间。如果某药品附条件获批上市,则其他同类品种将不能申请附条件上市的临床方案,对于某一全新创新药品的先发者无疑巩固了其领先优势。

这一政策,一定程度是对First in class药物研发策略药企支持的体现,利好也覆盖至国内致力于未满足临床需求和罕见病药物研发的生物科技公司;部分Biotech,或许能像在美国一样,通过开发罕见病适应症实现管线的快速上市,再通过新增适应症审批流程的简易性进一步开临床扩充其他适应症。

7月21日,国家医保局正式发布《谈判药品续约规则》及《非独家药品竞价规则》;7月28日,上海市七部门联合发布《上海市进一步完善多元支付机制支持创新药械发展的若干措施》。

这两项政策,一项给予了市场创新药未来进入医保后的明确价格预期,一定程度表明将缓和有价值创新药的降价幅度;另一项则是地方对创新药械支付制度的晚上,支持医保、商保助力医药产业高质量发展。

7月初,CDE发布了三份药物临床试验相关的技术指导原则(以患者为中心的临床设计、临床实施技术、风险评估),强调未来创新药物临床设计,需要要结合未来一段时间的治疗方式变革,去动态的评估和选择最优对照组。

不难看出,CDE对于国内药企药物研发的创新质量在不断提升,可能也是针对国内药企大量同质化研发导致临床资源浪费的一些针对性整治。

收集近两月的政策,可以明确上层愿意给创新药一个良好的支付环境、快速审批的配套机制和合理的研发溢价,前提是真创新、真因地制宜的解决潜在未满足的疾病需求,而不是通过简单的重复研发且配合高销售费用来形成“劣币驱逐良币”的恶性竞争,今年医疗反腐力度提升很可能是针对这一系列意图的配套举措。

毋庸置疑,头部创新药企和走在创新前沿的明星药企,在这一波政策下将是显著受益的。

2、减持新规,谁在受益?

上周末,证监会直接打出了一线组合拳,除了放宽融资保证金比例外,最令生物医药圈关切的就是规范股份减持、再融资监管两大举措。

在规范股份减持方面,上市公司存在破发、破净情形,或者最近三年未进行现金分红、累计现金分红金额低于最近三年年均净利润30%的,实控人及一致行动人(无实控人则指向第一大股东),不得通过二级市场减持本公司股份。

严控制其他上市公司股东减持总量,引导其根据市场形势合理安排减持节奏;这意味着减持规范不仅限制实控人,还部分限制一级投资人。

对于生物科技企业的实控人而言,破发、破净的问题不难解决,过往一级市场到二级市场的游戏循环是:融资估值一轮一轮推升,IPO以极高的估值募大额资金,再者实控人和股东通过解禁后套现。未来,企业将尽力压低IPO发行价格,合理规划和使用募集资金。

其中实际上有大量矛盾点,一方面已经在一级市场进行多轮融资的企业未来IPO发行价格可能无法与股东达成有效平衡,另一方面将促使医药行业企业收紧银根,务必做到降费高效研发。

现金分红的条件问题“满足难”是相对的,部分药企可能专注于后期管线的研发&商业化,同时收缩早期管线研发,使其快速达到盈亏平衡(如艾力斯、上海谊众等)。但仔细想想,其实只有老牌药企和少数头部创新药龙头能够实现“研发、商业化两手抓”,大部分Biotech无法达成这一条件,况且大手笔现金分红出去,或许将影响长期研发优势的形成,可能得不偿失。不过,市场有观点表明该新规将加速生物科技公司并购时代的到来,这是合乎趋势和逻辑的。

同时,证监会缩紧了再融资的口子。对于存在破发、破净、经营业绩持续亏损、财务性投资比例偏高等情形的上市公司再融资,适当限制其融资间隔、融资规模。

原本A股定增流程就较长(6个月左右),这将进一步阻碍部分未盈利公司再融资的可能性,可能也算是一种退市优化机制。

港股生物科技将在这一波浪潮下显著受益。

无论是科创板第五套IPO的收紧,还是上述一系列减持、再融资监管组合拳,实质上都是对国内投资者的保护。保护并没有问题,但在某些维度上并不利于未盈利生物科技公司的快速发展。

港股18A的流动性虽令投资者诟病已久,但其配售、IPO门槛与流程的灵活性是A股暂时无法比拟的。业内医药投资圈也具备一定的共识,国内大部分具备强创新的Biotech公司都在港股市场。

近期,港府也在紧锣密鼓的研究如何增加股票市场流动性,未来可能会有一系列配套政策,如降印花税、金管局下场、引入活水等。

结合部分头部18A的企业估值和经营层面看,很多公司的主动抛盘正在肉眼可见的减少,行业估值也处于很低的位置,正在静待流动性的释放。

3、哪些药企是核心资产?

新政策井喷下,勇于研发First in class的药企一马当先。康方生物在双抗领域已经完成PD-1/CTLA-4双抗和PD-1/VEGF双抗的成药性验证,两款均为全球First in class产品,其中PD-1/CTLA-4双抗已经成功商业化。

国际化破内卷是一个永恒的话题,已经有国内药企做到了这一步,百济神州BTK抑制剂泽布替尼美国销售放量稳步上升,PD-1替雷利珠单抗已接受工厂现场检查,出海仅差临门一脚;传奇生物BCMA CAR-T尽管美国上市以来受到产能限制问题,与诺华合作解除掣肘,在MM领域的爆品潜力将进一步呈现。和黄医药,呋喹替尼正在等待11月FDA的回复,索乐匹尼布则是将为公司商业化品种数量再添上一笔。

拥有自我造血能力并不缺乏创新想象力的创新药企屈指可数,基本盘太臃肿的Pharam又太迟暮,转型太晚的传统药企又太过稚嫩,创新药收入占比逐渐爬坡的恒瑞医药是一个选择,转型all in研发ADC的科伦药业也十分出色,而明年有4款创新药面临批准关口的海思科同样十分有吸引力...

结语:所有的条件都在为蓄势而在凝聚,而医药历史上长期表现毋庸置疑,除非你觉得,这次不一样了。

版权声明:本网站所有注明来源“医微客”的文字、图片和音视频资料,版权均属于医微客所有,非经授权,任何媒体、网站或个人不得转载,授权转载时须注明来源:”医微客”。本网所有转载文章系出于传递更多信息之目的,且明确注明来源和作者,转载仅作观点分享,版权归原作者所有。不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。 本站拥有对此声明的最终解释权。

关注公众号

关注公众号 安卓客户端

安卓客户端

发表评论

注册或登后即可发表评论

登录注册

全部评论(0)