随着新冠噪声逐渐消退,近期医药领域又呈现出门庭渐冷的景象,前几年肿瘤免疫那一大波熙来攘往之景不再,可能也就GLP-1相关方向成了为数很少的共识热点,导致诺和诺德与礼来成了MNC街上最靓的仔,而多少曾经的光鲜亮丽似已成萧瑟的昨日黄花。

0. 数据声明

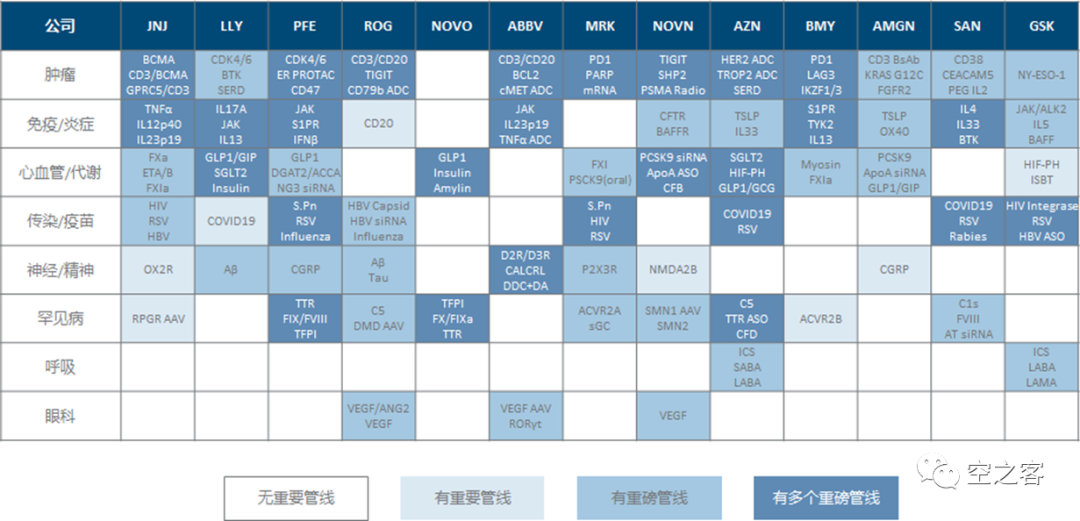

全球大药企的定义是2022/12/31市值超过700亿美元的制药企业,共13家(上次卡的是800亿线,这次落难凤凰GSK继续下坠,不得不再次降低门槛,但发誓此后不再宽限),并以市值降序排列。

已上市产品包括收入贡献较大的(年销售额10亿美元以上)、尚在增长或稳定期的(获批10年以上的基本不考虑)和仍在积极开发阶段的(正在进行重要适应症扩展的临床试验);临床在研管线以年报季报的研发进度更新章节、研发日及重要会议展示材料和公司日常信息披露等取并集,故可以理解为公司自己认为当前优先级较高的管线,而并不覆盖全体管线。

继续按半年节奏更新,包括近几个季度的市值和收入利润变化(多主业公司只取制药板块)、半年内最重要的审批进展和临床数据发布、以及未来近期的重要里程碑。

必须要再做一次免责声明:本文所有信息都只来自于个人带宽和理解能力所限的公开信息,存在误读和片面理解的可能,不代表公司全面、准确、最新的运营状态,更不构成任何投资建议。

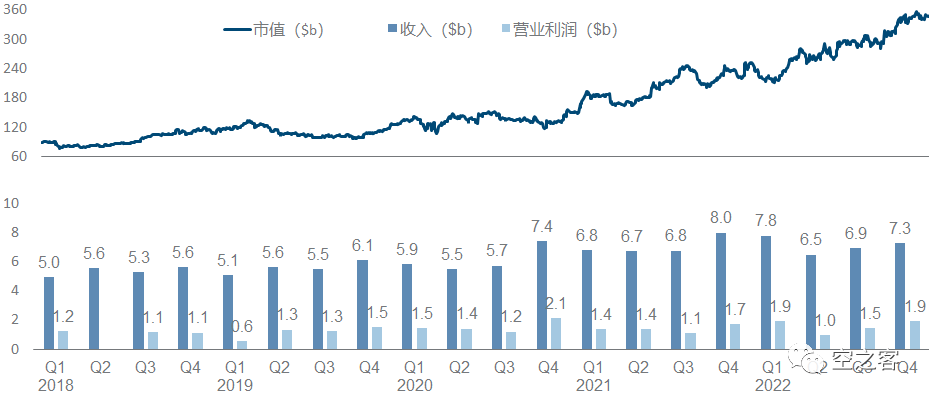

1. 强生

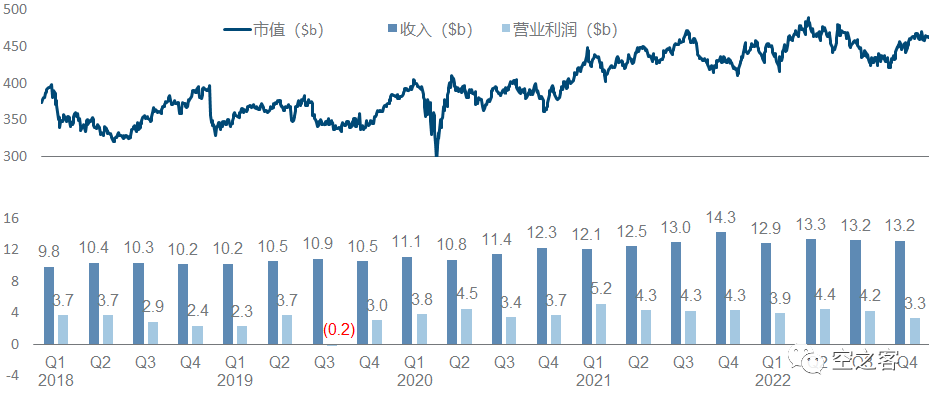

作为宇宙第一大市值药企,强生在过去三年多维持着比较正向的趋势,医药板块单季收入从100亿稳健爬到了130亿,市值从3,500亿稳健爬到了4,500亿。

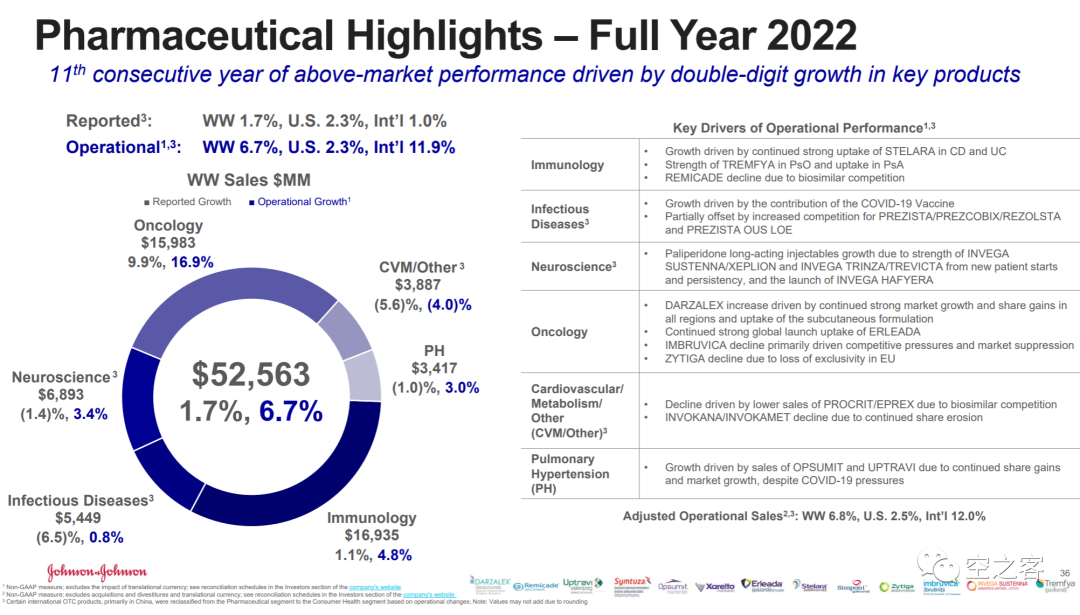

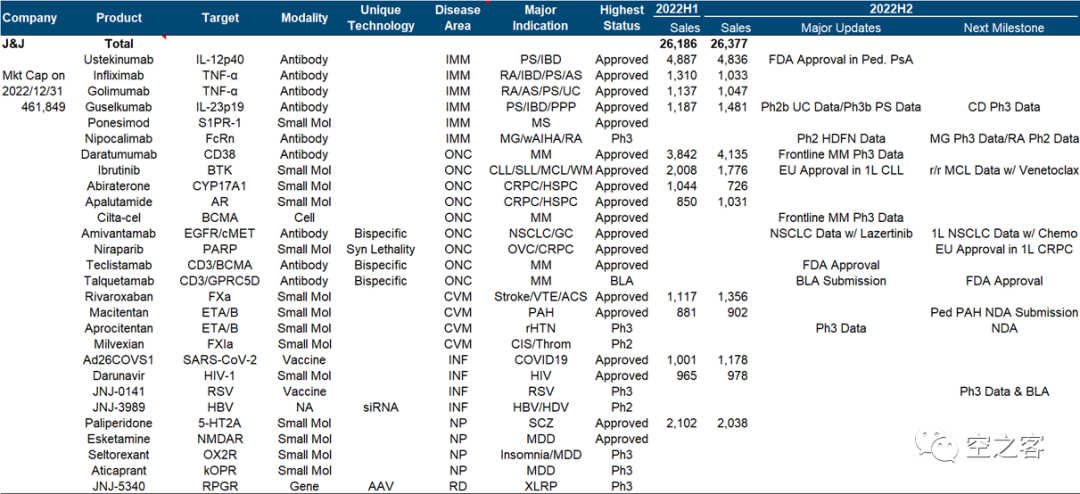

自免仍是强生的第一大板块,坐拥97亿的Ustekinumab、27亿的Guselkumab、22亿的Golimumab、23亿的Infliximab等天皇巨星,虽然这几个里面也就Guselkumab还有比较快增速了;肿瘤是第二大、也是增长最快的板块,78亿的Daratumumab和19亿的Apalutamide都还仍保持着30-40%增速,但Ibrutinib和Abiraterone都已经开始下滑;其他几个板块都表现平平,新冠疫苗和Darunavir都在下滑,Rivaroxaban、Paliperidone、Macitentan等几个大品种都已经增长乏力。

强生目前管线中最突出的就是在BCMA和多发性骨髓瘤领域的巨大优势,特别是来自传奇的Cilta-cel和Teclistamab的获批和继续冲击高线,有望成为未来多年业绩的核心支撑;此外近期还值得关注的进展包括,Aprocitentan公布三期数据且即将提交NDA和Talquetamab提交BLA。

很明显,强生的业绩增长压力已经开始出现,重磅品种陆续接近天花板和下滑,而后续的增长驱动品种尚不明朗,因而年初就开始陆续传出大幅裁员的消息。

2. 礼来

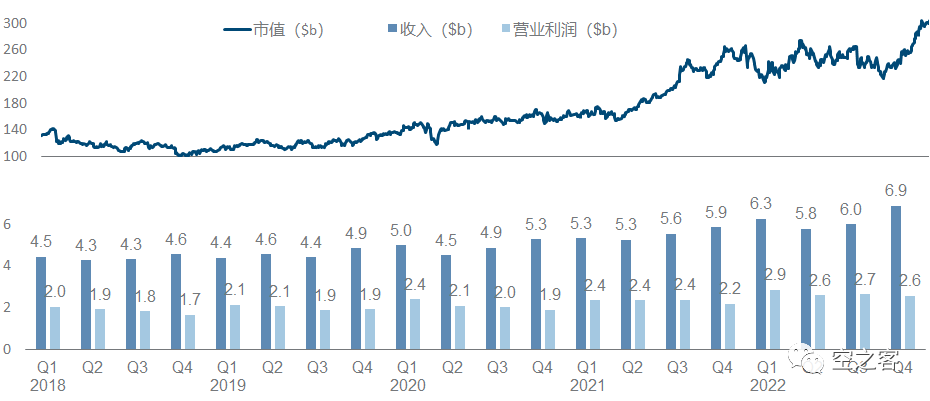

全球药企之光礼来,几乎出现在绝大多数重仓医疗基金的前十大仓位中,市值从三四年前的不到1,000亿已经飙升到3,500亿,且近来依然还在稳健攀升,在这种体量还有这个幅度的上涨,可以说是冠绝全行业的表现了。

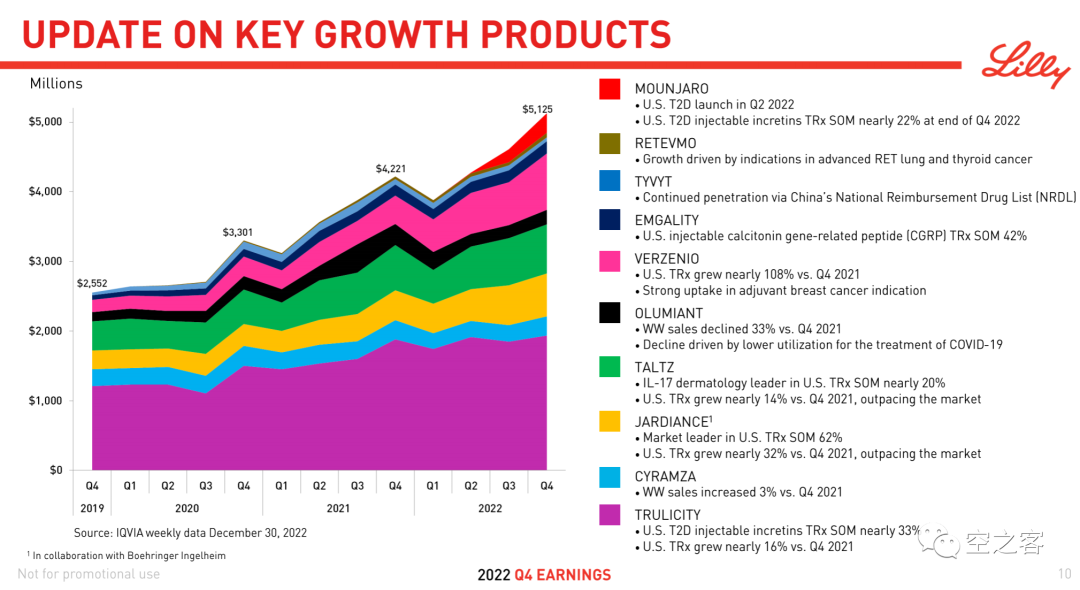

礼来的业绩最核心支柱是心血管代谢板块,除了胰岛素和度拉糖肽仍十分坚挺以外,Tirzepatide只凭借22年5月获批的T2D适应症就斩获了4.8亿美元销售额、减重适应症预计也将很快上线,Empagliflozin也老树发新芽、HFrEF和CKD适应症连续突破、销售额也突破20亿美元;其他主要产品中,肿瘤板块的CDK4/6 Abemaciclib和自免板块的IL17A Ixekizumab也都还在贡献不俗的增长,只有新冠中和抗体是注定要走向归零了。

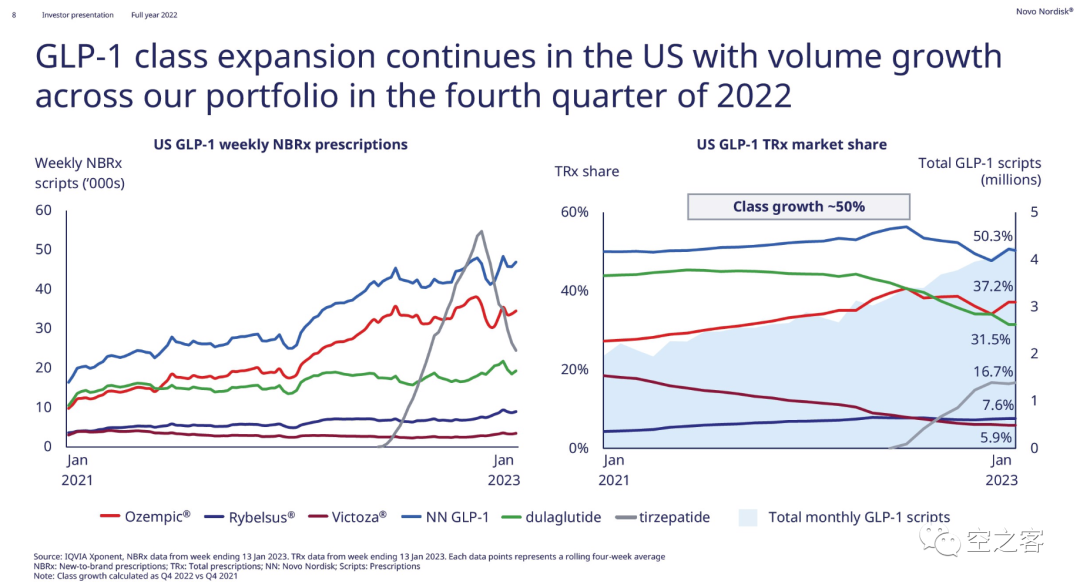

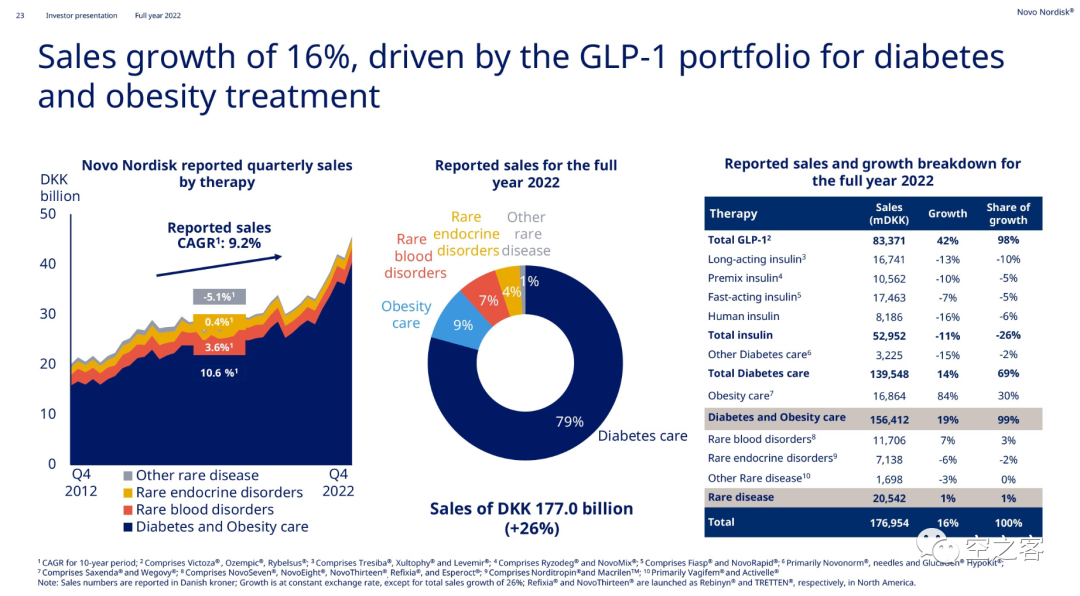

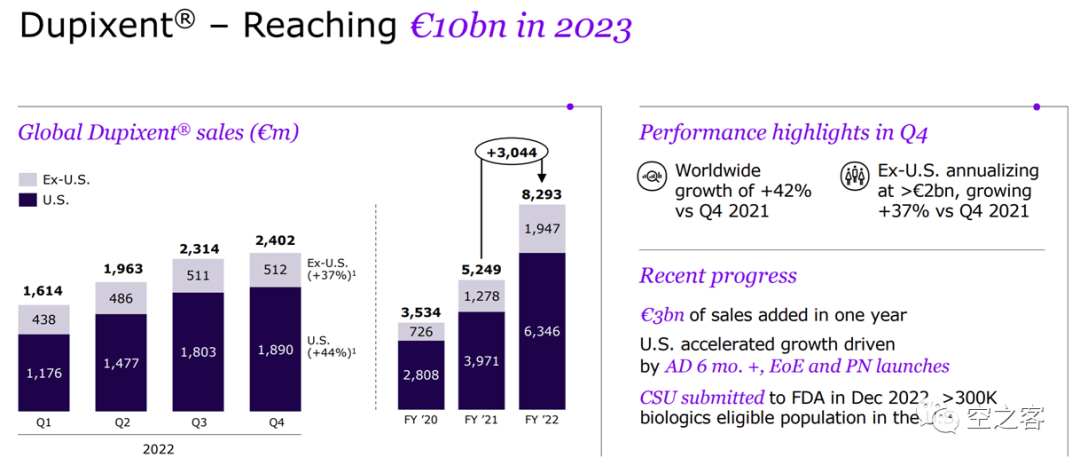

顺便从隔壁诺和诺德年报里顺来一张图,感受一下Tirzepatide这匹“灰马”有多大的冲击力。

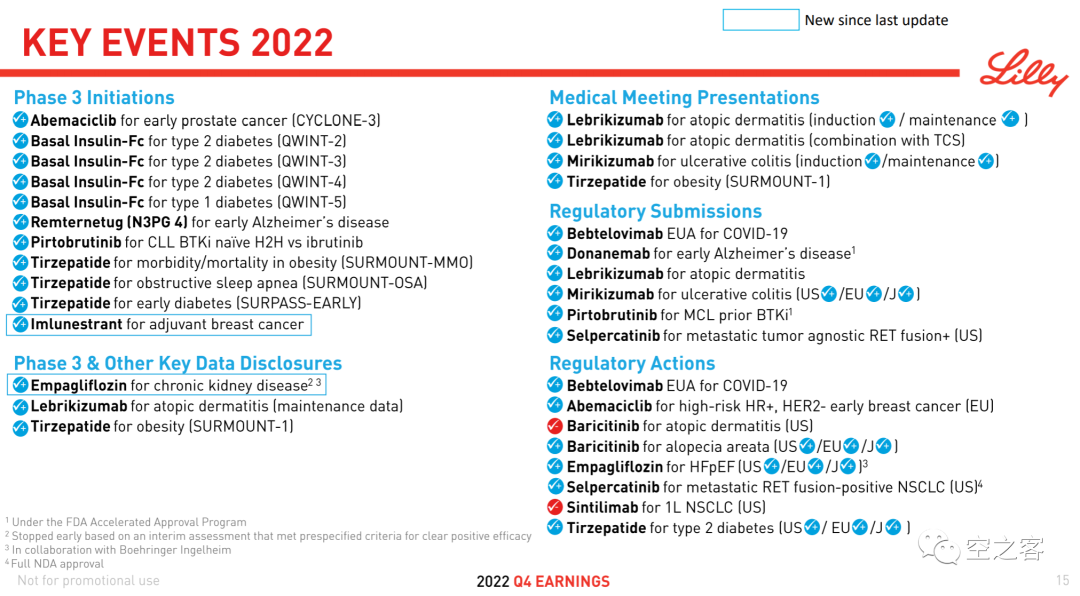

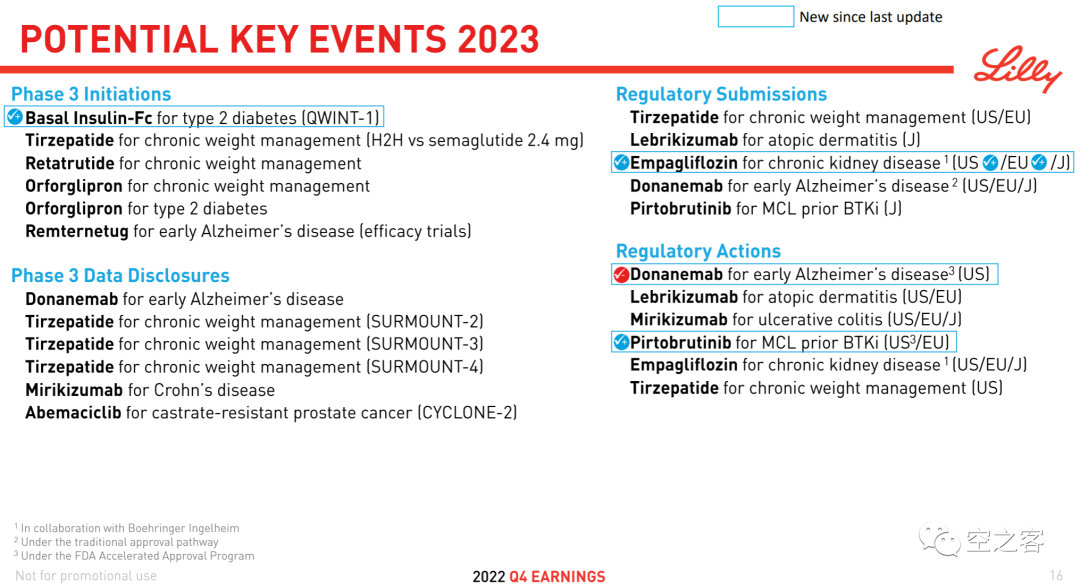

礼来的管线仍在持续攻城略地,包括Pirtobrutinib作为首个非共价BTK抑制剂获批、Tirzepatide的T2D适应症在欧洲日本获批且减重适应症获得FDA的Fast Track、Empagliflozin公布CKD适应症三期临床数据并提交sNDA、三特异性的Retatrutide启动减重三期临床、Lebrikizumab提交AD适应症的BLA等,但令人遗憾和略有费解的是Aβ抗体Donanemab吃了一记CRL。

3. 诺和诺德

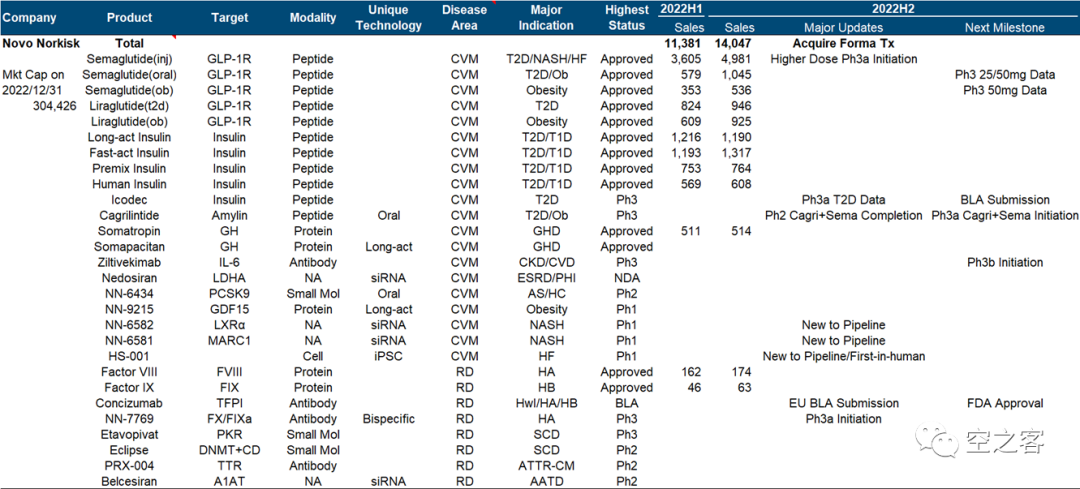

诺和诺德在寒冬中继续一枝独秀,几乎就靠着代谢一个领域、甚至更直接说就是GLP-1以一己之力,把市值从1,000亿抬到了3,000亿以上,最近更是荣膺纯药企市值之冠。

每次看诺和诺德的IR deck,总感觉到一种精彩的单调,仅靠糖尿病和肥胖这一个“单薄”的领域支撑了十年的业绩长虹,而近几年更是完全成为GLP-1贡献全部增量,甚至简化成《索马鲁肽之纵横四海》;当然如此的专注对于阅读者来说是巨大的便利性,几乎有关这些领域的各种信息和数据,诺和诺德季报就是最直接全面的来源。

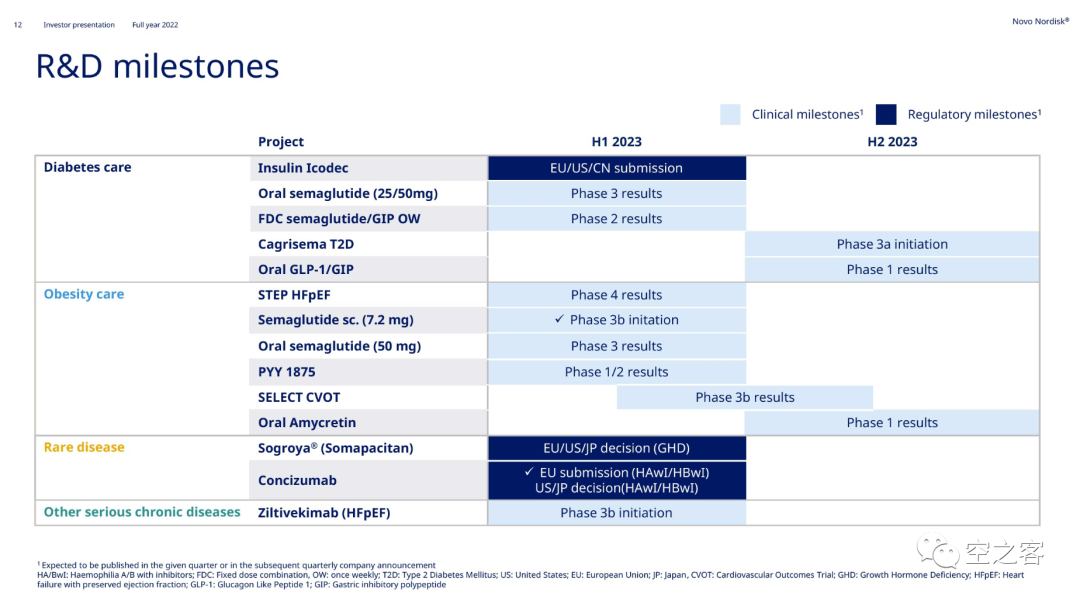

除了索马鲁肽拓展不同的适应症/剂型/规格/复方和联用,近期其他主要进展还包括Icodec胰岛素已完成多个三期临床并将提交BLA、血友病单抗Concizumab提交BLA、收购Forma得到的PKR激动剂Etavopivat加入管线、Dicerna旗下又有两款siRNA加入管线等。

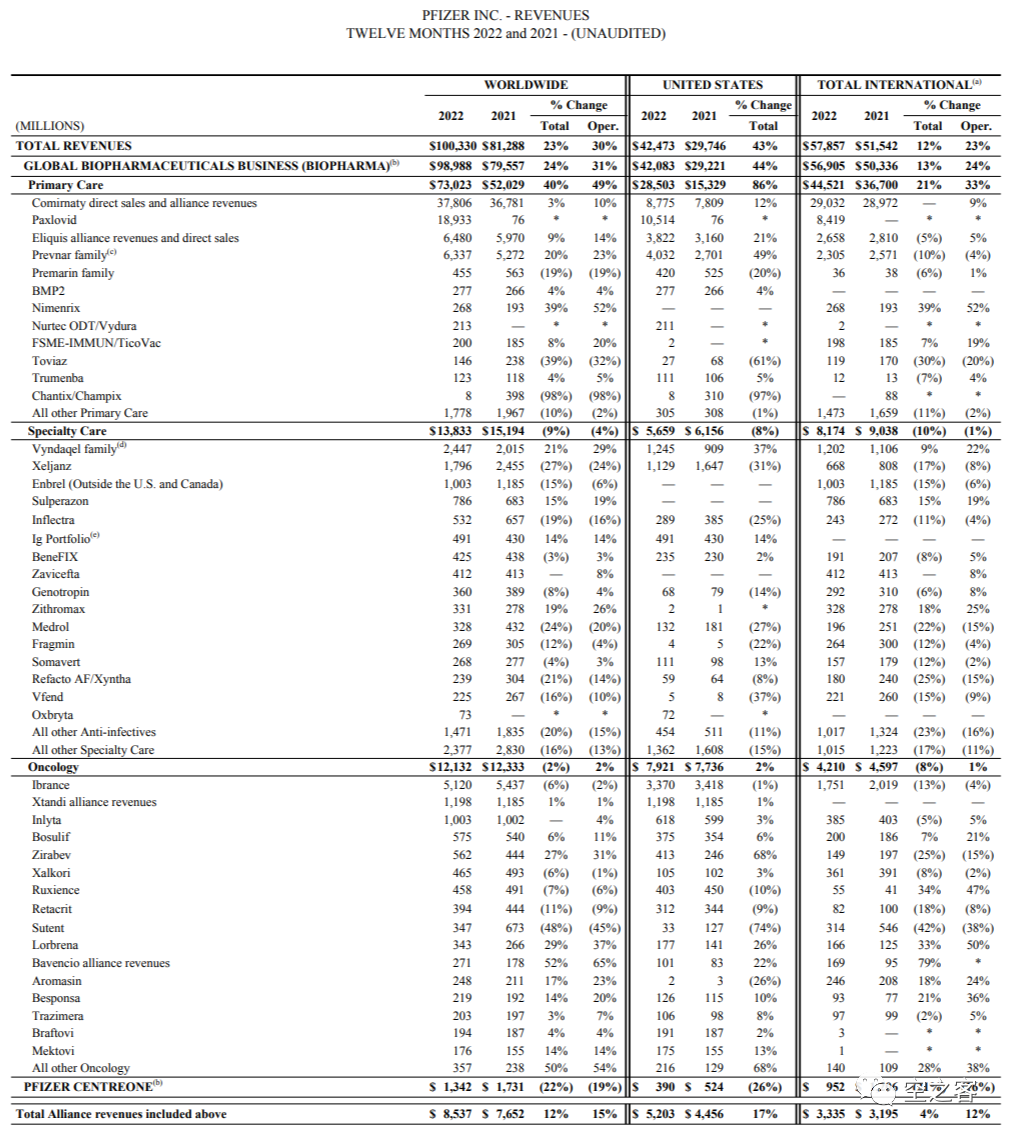

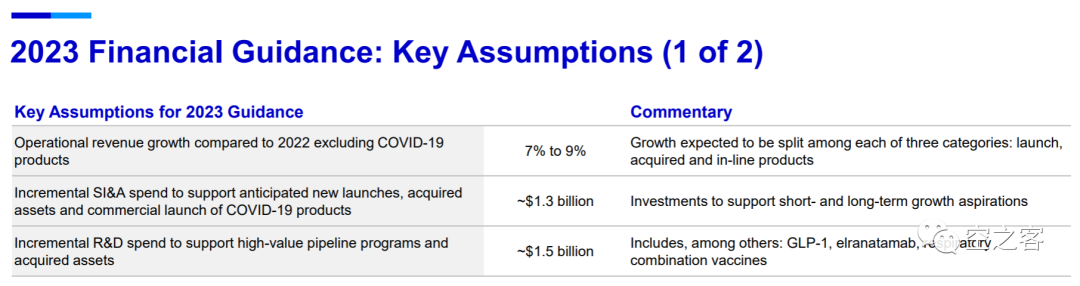

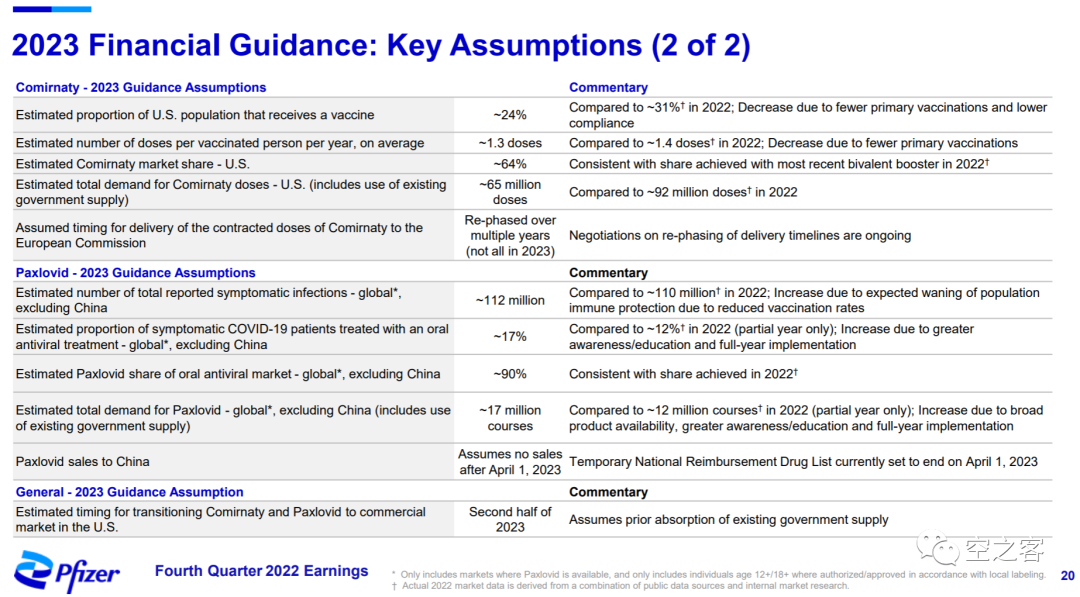

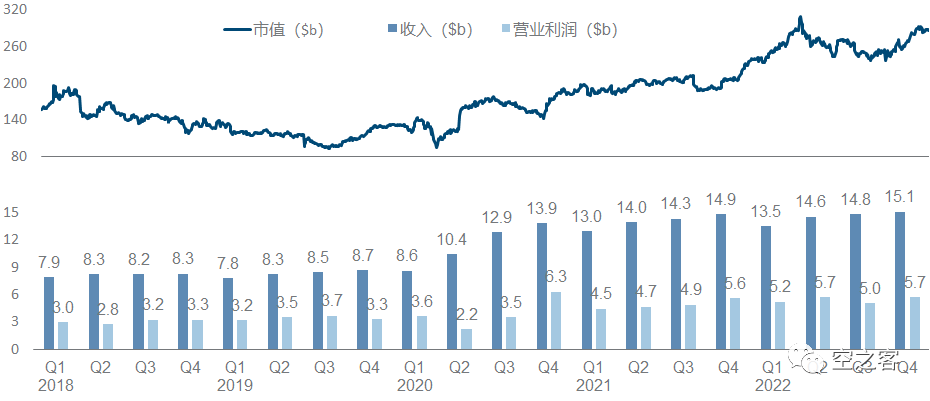

4. 辉瑞

曾经的宇宙第一大厂辉瑞,这十多年来一直很尴尬,要不是靠新冠口服药和疫苗找回了一定的场子,业绩增长相当不乐观,市值在22年最风光的时候短暂到过3,000亿、近期又回到了2,500亿左右。

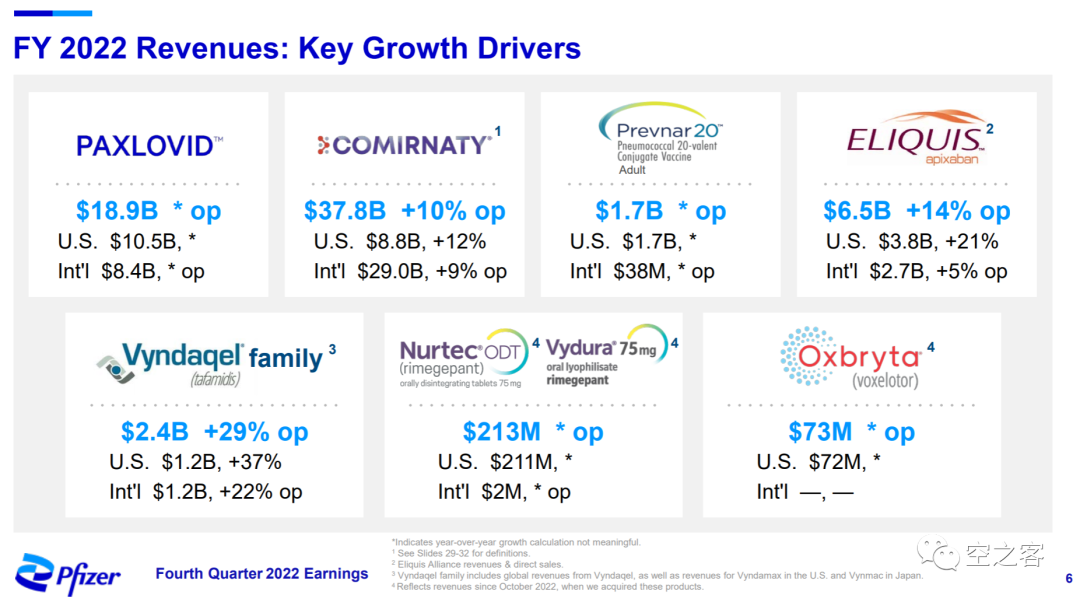

大家都看到2022年新冠药苗组合豪取567亿美元销售额,而总收入是1,003亿,反过来就可以推知其他产品的状态,除了Prevnar疫苗和TTR药物Tafamidis等少数几个还在保持20%增长以外,绝大部分产品线处于全线下滑之中。。。

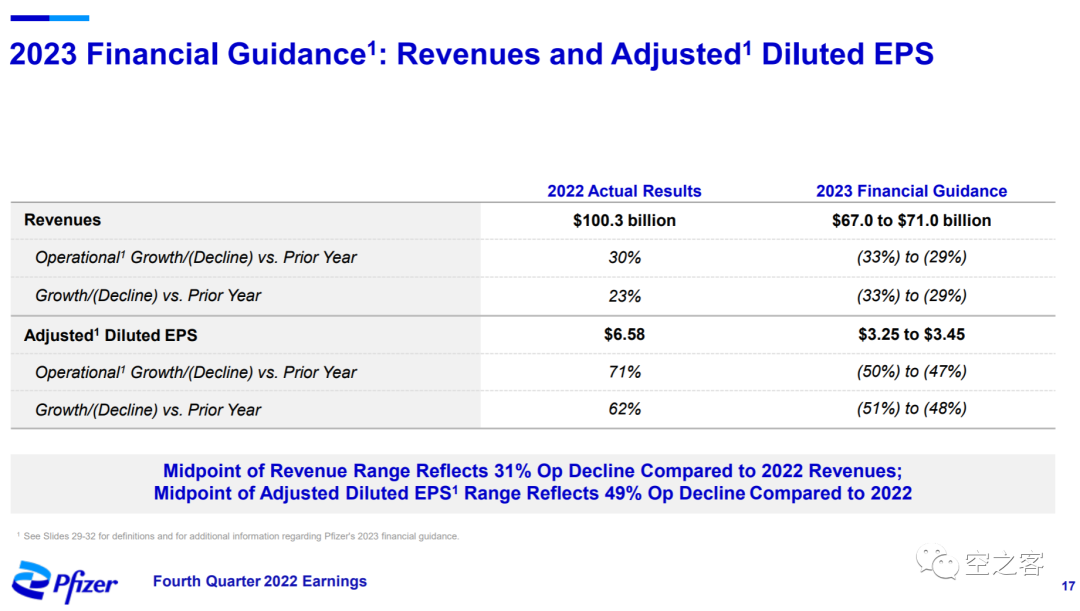

公司给出的收入预期是下降30%左右,这一指引是建立在新冠疫苗6,500剂(22年9,200万剂)、新冠药物1,700万疗程(22年1,200万疗程)、非新冠业务7-9%增速的基础上。

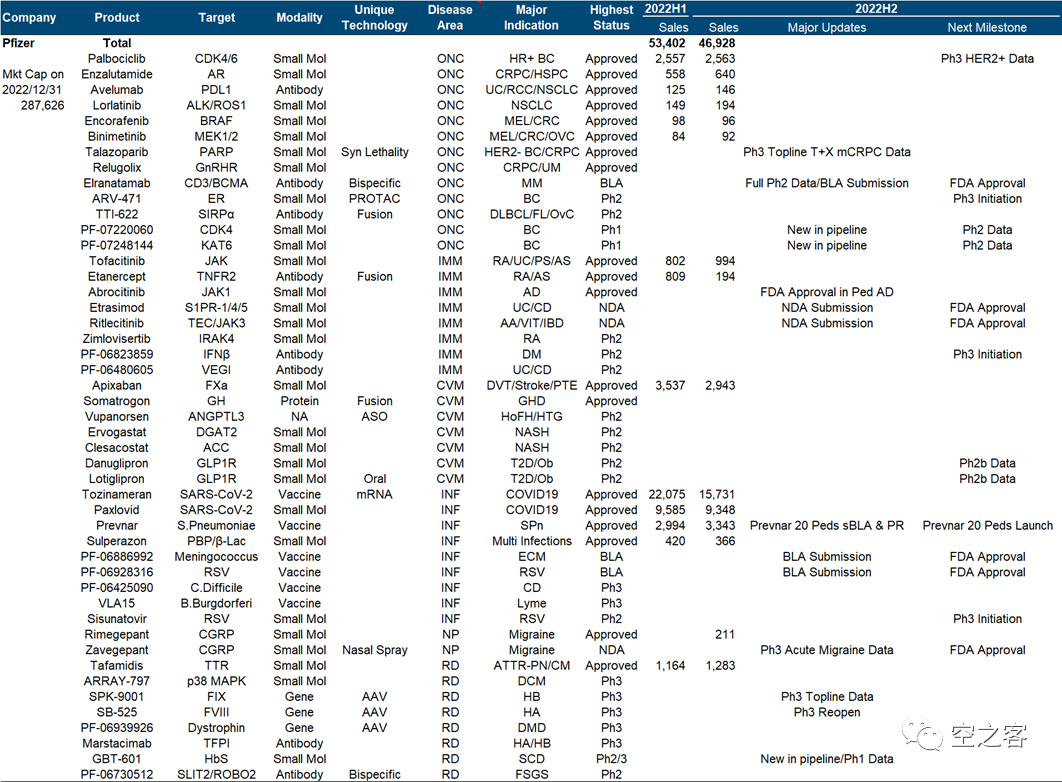

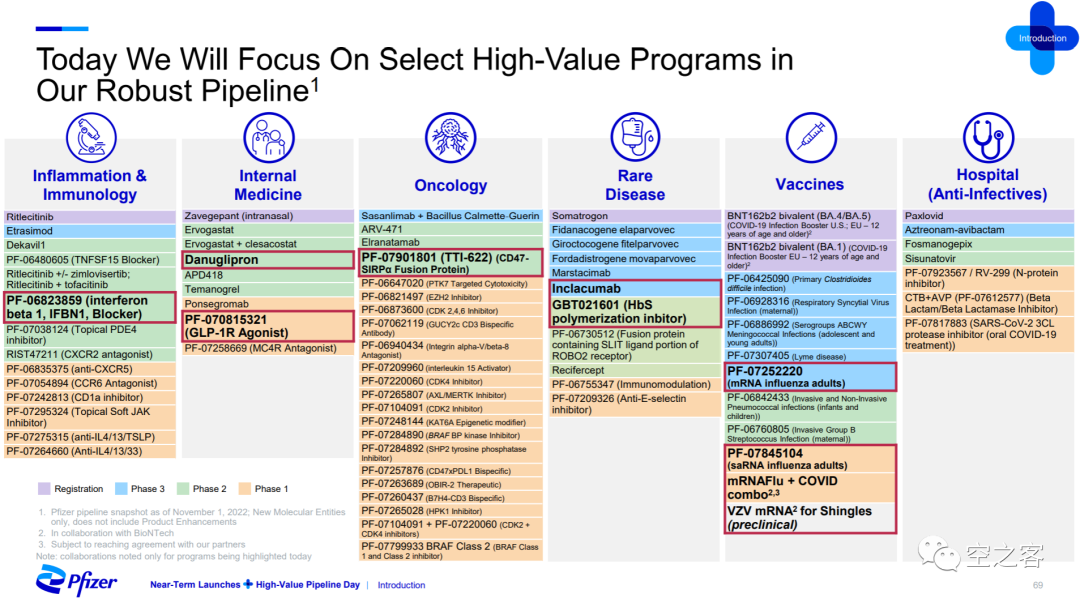

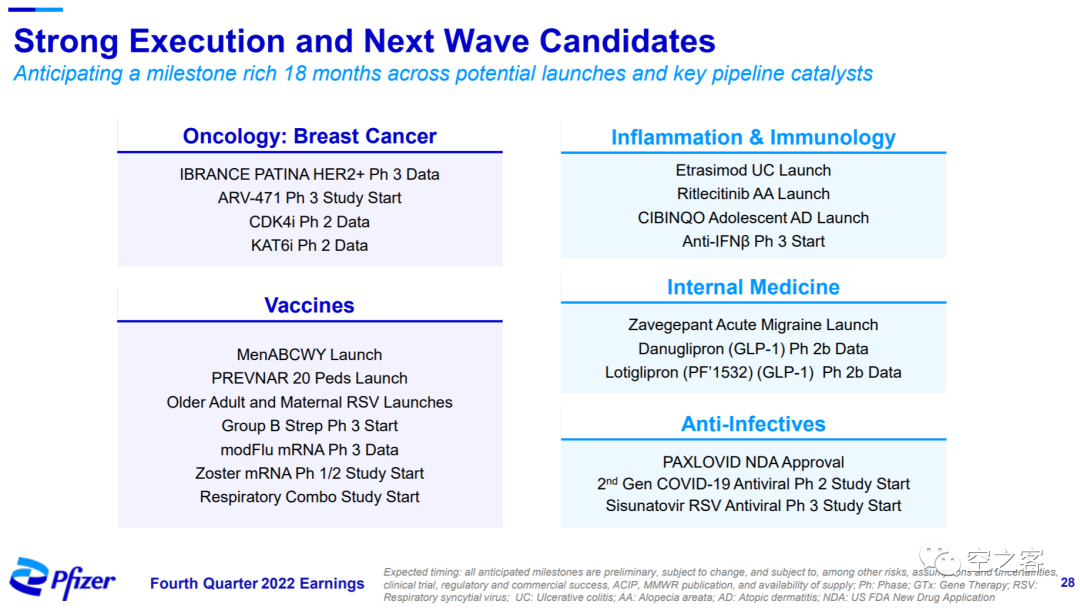

从2020年以来辉瑞季报里的研发进展基本上超过一半篇幅都是新冠相关,非新冠管线实在乏善可陈,也就疫苗线的肺炎、RSV、mRNA等还有不俗进展,其他的亮点有点过于单薄、很难配得上大厂咖位。近期为数不多的进展包括,自免线的Etrasimod和Ritlecitinib陆续提交NDA、基因治疗的血友病B发布三期数据和血友病A重启三期临床、以及从收购GBT得到的HbS药物发布一期数据等。

5. 艾伯维

艾伯维是医药企业发展模式的一朵奇葩,靠卖出“药王”等超重磅药物的钱,去买了Allergan、在收入里填进一堆医美和眼科的内容,成功在2020年以后两年内就让市值翻了近两倍,近期都能维持在2,500-3,000亿范围。

自免板块不仅占据着收入的半壁江山而且也是最大增长来源,Adalimumab以212亿美元销售额继续占据着“药王”之位(K药接班就还差一小步),Risankizumab跨过50亿大关且还保持着75%以上增速,Upadacitinib随着适应症不断扩展也在起量;肿瘤板块已经在下滑,Ibrutinib颓势尽显、下滑速度超过15%,Venetoclax总算破了20亿、但也完全填不了坑;神经板块还基本在线,Botox和Cariprazine都维持了10-20%增速。

管线明显有后继乏力之感,近期的进展基本都是老产品的各种拓展,包括Risankizumab的CD适应症获批和UC适应症提交sBLA、Upadacitinib的UC/AS/nr-axSpA等适应症获批、Cariprazine获批成人重度抑郁症辅助治疗、Atogepant公布预防偏头痛三期数据等,为数不多值得期待的是双抗Epcoritamab已经提交BLA和帕金森病药物ABBV-951有望获批。默沙东最近腰杆子比较硬,K药还在持续向新一代药王迈进,HPV疫苗和Molnupiravir也都带来相当强的增量,22年业绩算是比较好看,因而市值也向3,000亿不断接近。

默沙东的业绩结构总是十分简单,200亿出头的K药和近70亿的HPV疫苗、这俩的增速都还高达27%,Molnupiravir这57亿基本上未来是指望不上的,Sitagliptin及复方这45亿也已经是在加速下滑,其余就是10多亿及以下的暂时无关大局的品种了。因而在短期内,还是高度依赖两大头部品种的坚挺程度、以及新冠出清速度,公司在2023年还是给了非常谨慎的业绩指引。管线里除了超过一半都是围绕着K药的各种扩适应症和联用方案,近期比较值得关注的进展包括与Moderna合作的肿瘤疫苗mRNA-4157达到黑色素瘤2b期临床主要终点,从Imago收购来的骨髓纤维化药物Bomedemstat获得积极二期临床数据,PAH药物Sotatercept公布积极的三期Topline数据。肿瘤大佬罗氏颇有点虎落平阳之扼腕,医药板块业绩增长举步维艰、几乎整四年没什么增量,市值能坚持在3,000亿左右主要还是靠诊断板块支撑。罗氏和Genentech的辉煌无疑是彪炳史册的,看着产品列表里前六位吧(哪个不是两鬓斑白、哪个不是朝廷的栋梁、哪个不是朕的儿女亲家……),但医药企业的周期决定了,超重磅峰值有多高、专利悬崖就有多深,哪怕新一代CD20单抗Ocrelizumab、血友病双抗Emicizumab、眼科双抗Faricimab也都在迅速爬坡贡献增量,但与“妥妥利贝”这种动辄大几十上百亿的业绩大坑相比,仍然是力不从心。随着一堆上个时代的重磅单抗们逐渐老去,罗氏也似乎运势不再,在曾经统治力最强的乳腺癌领域也开始失势,近期更是噩耗连连,继上半年的TIGIT和SERD之后,治疗AD的Gantenerumab又挂了。。。积极的消息也有一些,包括两个CD3×CD20双抗Mosunetuzumab获批和Glofitamab提交BLA、眼科双抗Faricimab公布RVO三期临床积极数据、C5补体单抗Crovalimab公布PNH三期临床积极Topline数据、Baloxavir获批儿童流感适应症、Tecentriq+Avastin经典组合在HCC辅助治疗取得积极结果等,但整体而言新进展并不算太亮眼,而且公司也在对管线进行大规模的断舍离。阿斯利康自从凭借三代EGFR TKI和ADC系列资产咸鱼翻身之后,进入标准的戴维斯双击节奏,在全球生物医药普跌的过程中也坚挺依旧,市值已经基本站稳了2,000亿。阿斯利康的业绩增长在大药企中绝对是最硬的之一,除了新冠疫苗这个特例以外,旗下拥有众多大品种且仍有增势。肿瘤是第一大板块且保持13%增速,54亿的Osimertinib、28亿的Durvalumab、26亿的Olaparib都还有10%以上增长,而21亿的Acalabrutinib和12亿的Enhertu则还在狂飙突进的路上;心血管板块也同样处于13%增速,Dapagliflozin销售额已高达44亿美元,在心衰和慢性肾病等大适应症的需求推动下,以恐怖的近50%的速度增长;Alexion带来的罕见病板块在新老交替过程中,一代C5单抗Eculizumab已经下滑、二代Ravulizumab已接近20亿美元关口;呼吸和抗病毒板块则基本走平。阿斯利康近期的管线进展则是大药企中最均衡也最耀眼的,以乳腺癌为轴心的肿瘤管线已经王气尽显,DS系列ADC继续攻城拔寨,后面的SERD和AKT也连续公布积极进展;此外,Dapaglifozin获得欧洲对HFrEF的批准且在等待FDA对HFpEF的批准,新一代哮喘吸入药物PT-027获批,RSV单抗Nirsevimab提交BLA等,也值得关注。诺华虽然贵为常年位居制药板块收入头名宝座的有力争夺者,但这几年的增长和市值都十分惨淡,一方面是几乎完全没吃到新冠红利,另一方面前两年押宝new modality看起来成效甚微。

整个诺华的新药板块近几年收入几乎完全没涨,近几年新方向只能说叫好不叫座了:增量里面一大半来自Entreso这员老将持续发光发热,Secukinumab、Fingolimod、Ribociclib这些“祖上阔过”的遗留都已经力不从心,Zolgensma和Kymriah这俩曾被寄予厚望的CGT选手也分别止步于14亿和5亿销售额,更要命的是Inclisiran在去年只卖了1亿美元出头、公司还“恬不知耻”地画了调与Entreso爬坡曲线的对照图。。。诺华自从几年前“all in innovative medicines”策略之后,放弃了大量相对传统的方向,而整个管线急剧扩张的同时、急速走向花哨和散乱,不同适应症和各种新药物类型,满屏幕的奇技淫巧,很难像前面几家巨头那样,形成那种一眼望去可知的明确重心和方向。近期主要的进展,包括Iptacopan公布三期PNH数据且即将提交NDA、Pluvicto获得欧洲批准、Ianalumab开启三期临床、Secukinumab提交化脓性汗腺炎适应症的sBLA等。除了2019年底收购新基这一波,O药似乎耗尽了百时美施贵宝的运势,近几年O药以外的增长点不明确、业绩颓势渐显,市值也一直在1,500亿上下徘徊不前。收入端的增长几乎停滞,主要是增长乏力导致填坑困难,当打之年的O+Y组合和Apixaban各贡献100多亿销售额、但增速也已只有10%出头,却要面对白紫和Lenalidomide上百亿的悬崖大坑;后续这些新产品中实在看不出什么很能打的苗子,特别是Celgene带来的CAR-T和S1P1好像在商业化上都成了笑话,难怪公司自个儿都给出了这种“躺平式”的23年业绩指引。。。产品管线曾经很鲜明的主攻方向近期有些乏力:一是O药领衔的肿瘤免疫线,O药自己看这意思也就是百亿到头了,Relatlimab获批黑色素瘤之后一年只卖了2亿多、所以也只能在拼命往NSCLC这些大瘤种上靠;二是Celgene带来的两大度胺所延伸出的各种分子胶,最近也是雷声大雨点小。其他最值得关注的就是TYK2抑制剂Deucravacitinib获批上市,以及从TPTX收购来的Repotrectinib即将提交NDA、抗血栓药Milvexian启动5万人的大三期临床等。安进这些年略显波澜不惊,业绩和市值都基本不怎么动,不复当年EPO和G-CSF的逢山开路之勇,作为双抗平台宿耆,科学和商业上似乎也都没得到多大实惠。收入端处于近乎于躺平的状态,大品种里几乎找不到能贡献显著增量的来源,56亿的Denosumab、13亿的Evolocumab、12亿的Carfilzomib维持着10%左右增速,剩下41亿的Etanercept、23亿的Apremilast、以及EPO系列都已经开始见顶和下滑;最让人活久见的是一家大药企在investor deck里面标榜业绩是用“volume growth”来说事儿的,那不就摆明了金额没什么可说的呗。整个管线里,最受行业瞩目的就是KRAS G12C抑制剂Sotorasib和TSLP单抗Tezepelumab,在分别作为FIC获批之后,销售额爬坡速度的确平平、去年也就在2亿上下,目前也都在不断扩展适应症;此外,还有ApoA siRNA药物Olpasiran公布2期临床数据、OX40单抗Rocatinlimab公布2b期AD临床数据等值得关注。总有人调侃赛诺菲是大药企之耻(今日乳法),靠着仰再生元之鼻息坐拥Dupilumab这独一款大杀器,神奇地掩盖住了剩下业绩的一片烂摊子,外加上去年底流感肆虐带来疫苗的差强人意,总算是没让市值滑到千亿以下。从业绩上来看,赛诺菲已经基本上彻底变成了Dupi-company、坐等今年破百亿大关,连疫苗板块都增长乏力,其他更是找不到什么增量来源。与PD-1两巨头类似,赛诺菲管线的进展也是一大半围绕着Dupilumab,不断向EoE和PN、乃至COPD扩展;除此以外,能用来对冲BTK和SERD阴云的主要是血液病和罕见病,近期长效八因子融合蛋白BIVV001终获FDA批准、酶替代疗法Olipudase α获得FDA批准、C1s补体药物Sutimlimab获得欧盟批准。葛兰素史克作为疫苗和呼吸疾病的传统大厂,在新冠中也吃了不大不小一口,算是一定程度掩盖了业绩上的颓势,但依然无法提振市值,近期剥离消费医疗后更是跌到不足700亿了(要是再过几个季度还是这个水平正经我就考虑彻底把它踢出这个系列更新了)。

坦率说葛兰素史克靠着传染病板块的稳定增长和Mepolizumab、Belimumab等自免药物的爬坡,收入增长还是说得过去的;然而作为一个大药企,完美错过肿瘤机会,导致手头缺少超重磅炸弹(只有Dolutegravir这一个40亿以上的),显得气势上与前面那些大佬还差着一大截。回到传染性疾病和疫苗领域葛兰素史克依然是大厂,RSV疫苗提交BLA、HBV ASO药物Bepirovirsen公布Ph2b数据(虽然没有那么理想)、Cabotegravir公布与Biktarvy头对头临床数据、新一代抗生素Gepotidacin提前结束三期并即将提交NDA等,都是十分可喜的进展;不过BCMA ADC药物Belnrep在美国撤市也是丢了大人。从2月初各大药企披露年报,这个早该出炉的更新拖了一个多月,在年后忙碌的间隙中咬牙把自己挖的坑填完还是颇有感慨。

1. 搭好框架是最有边际效益的研究方式:上次给这个系列开篇的时候是从零开始读各种公开信息,然后设计怎样的维度跟踪较为合理,前后结结实实花了至少40个小时;而这次理论上也是每家公司捋一遍,但在主业占满带宽的缝隙里七拼八凑,至多也就花了4个小时,就基本完工了。

2. 书读百遍其义真的会慢慢自见:每个企业的公开信批必然都被主观意图遮盖着,单独拿出一个品种/技术/领域的陌生信息,势必难以判断,但纵向跟踪久了能看得出变化、横向对比多了能分得出差异,哪怕我这个外行并无法触及深层本质,也会形成所谓的“空间感”;就好比中学时的阅读理解,单拿鲁迅先生某一句话让分析思想感情咱都觉得很无厘头,但对于遍览鲁迅全集以及郭茅巴老曹的人来说,可能就很容易对那句著名的“一株是枣树,还有一株也是枣树”产生共鸣。

3. 医药领域对投资从业者来说精力投入产出比很高:一方面全球有如此众多的医药企业和研究人员,将海量的信息及时公开,想花时间琢磨绝不愁信息来源,甚至个人与大型机构之间的信息数量质量都未必有很大差异,不似很多投资领域(我猜)信息壁垒就是重要的护城河;另一方面恰因医药领域信息量巨大,使得几乎任何个人和机构的覆盖能力都是杯水车薪,导致整个行业里的信息差广泛存在,即使本文涉及这些最受关注的大药企,我能从国内外投行/SA/公众号这些常见渠道现成找到的哪怕基础信息的分析整理都十分稀缺和粗糙(自矜功伐地说这恰恰是本号最大的出发点),这也就给了每一点精力投入以较高的边际回报,而与之相比似乎很多其他行业龙头企业就被360度无死角扒得清楚明白,普通人想用认知挣市场钱的难度就高出很多。

版权声明:本网站所有注明来源“医微客”的文字、图片和音视频资料,版权均属于医微客所有,非经授权,任何媒体、网站或个人不得转载,授权转载时须注明来源:”医微客”。本网所有转载文章系出于传递更多信息之目的,且明确注明来源和作者,转载仅作观点分享,版权归原作者所有。不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。 本站拥有对此声明的最终解释权。

关注公众号

关注公众号 安卓客户端

安卓客户端

发表评论

注册或登后即可发表评论

登录注册

全部评论(0)