在全球医药行业,美国毫无争议是支付领域的“灯塔”,其庞大的卫生费用体量和高额的创新溢价,让任何一个药企和药品难以抗拒,如果无法在美国市场竞争,则商业价值就大打折扣。或许因为这种支付优越性让全行业习以为常的时间太久,当它发生逻辑性的改变时,似乎并没有太多人认真关心,更多情况下本能地认为只是微不足道的扰动而已。

犹记得,去年8月美国总统拜登签署《通胀削减法案》(IRA)时,美国的媒体/投行/企业们普遍只是看了一眼、嚎了一嗓子、就没有然后了,国内更是以“原来美国也要集采啊”的心态看热闹的居多;到了上周,拜登提出的2024财年预算,寻求进一步扩大对处方药的降价,国内外的关注度似乎就更少了(当然也要考虑到同时间出现了不少其他更重大事件的影响)。

真心关注也好,吃瓜看戏也罢,我们不妨细看一下“灯塔”之光究竟是否开始变暗了,以及在“灯塔”变化的映衬下,应该如何守护好我们自己这盏尚显微弱的烛光。

鉴于笔者对美国医疗支付体系尚未得窥门径,每项描述都给出数据来源,请方家指正,也感谢指导本篇思路和方法的保险领域大神;如认为前面对IRA和2024预算案的分析整理过于繁琐,不妨直接跳到后面自认为比较有新意的第三四部分。

1. IRA对医药市场的影响

IRA法案一言以蔽之就是要降低通胀或者省钱,最核心几条措施包括对重磅药物的价格谈判、限制药价涨幅超过通胀、降低Medicare支付等,以及还有些关于胰岛素、疫苗等细节方式。鉴于美国这些法案的规则繁复而笔者又完全是个门外汉,后文只做力所能及的解释。

kff.org/slideshow/what-are-the-prescription-drug-provisions-in-the-inflation-reduction-act/

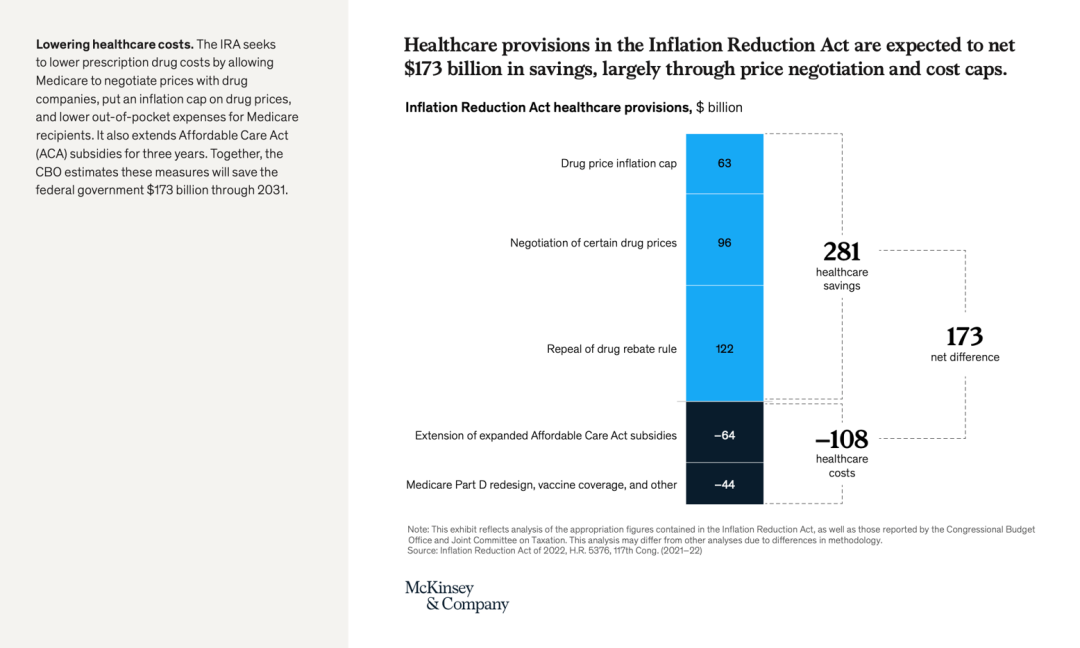

据McKinsey估计,至2031年IRA将减少2,810亿美元卫生费用、同时增加1,080亿美元投入到医保覆盖,共能使联邦政府净节省1,730亿美元。

1.1 重磅药物医保谈判

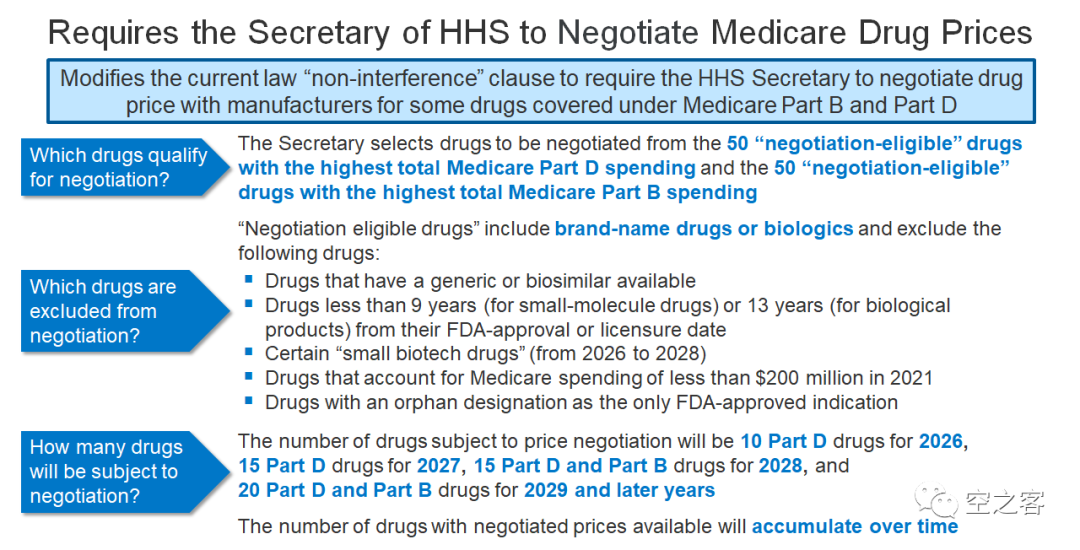

其实具体的谈判范围和方式都还不是最关键的,而这个行为本身就是美国医药行业发展史的里程碑事件,这是美国法律首次允许政府(HHS卫生与公共服务部)直接干预药品价格。毕竟,口子能打开、那就也能继续扩大(下文就说怎么扩大的),会直接影响对“灯塔”的未来长久预期。

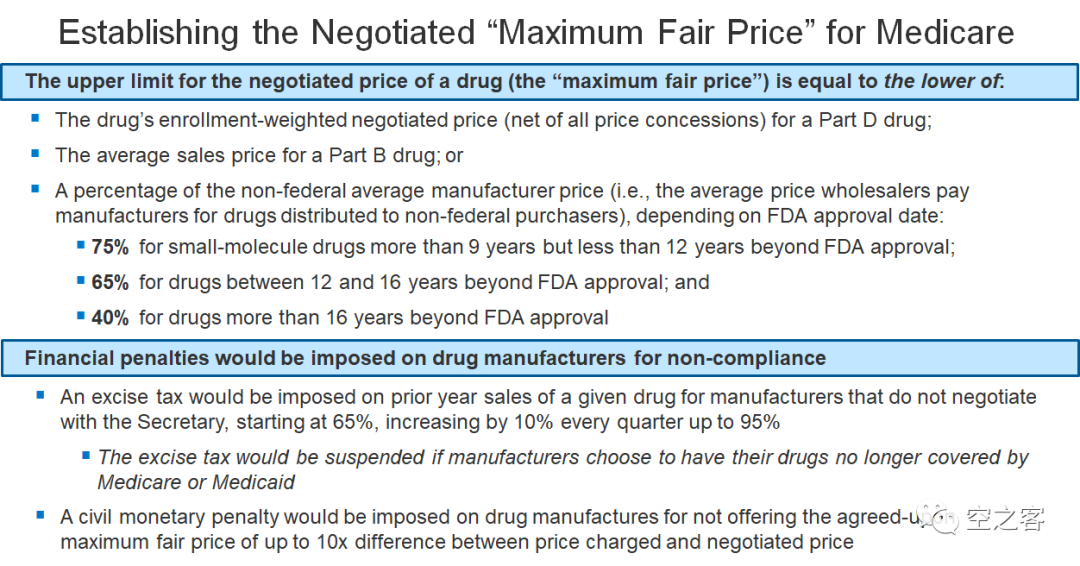

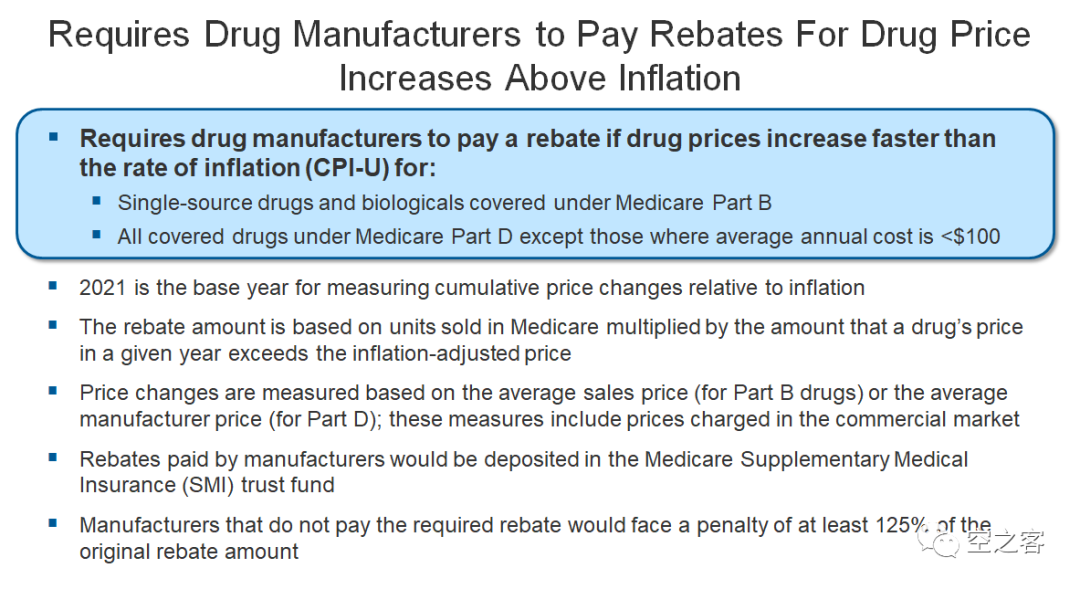

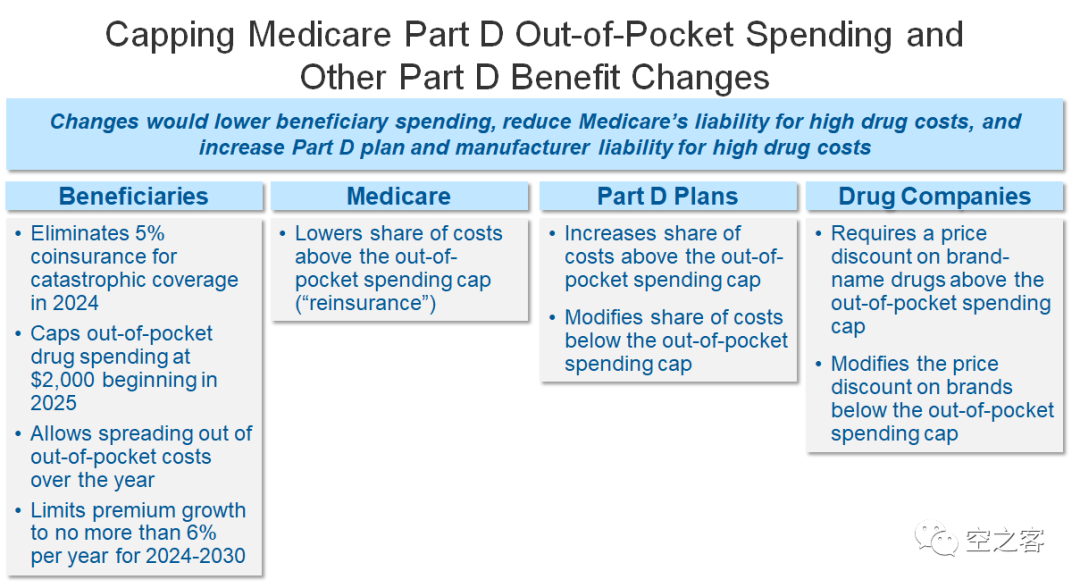

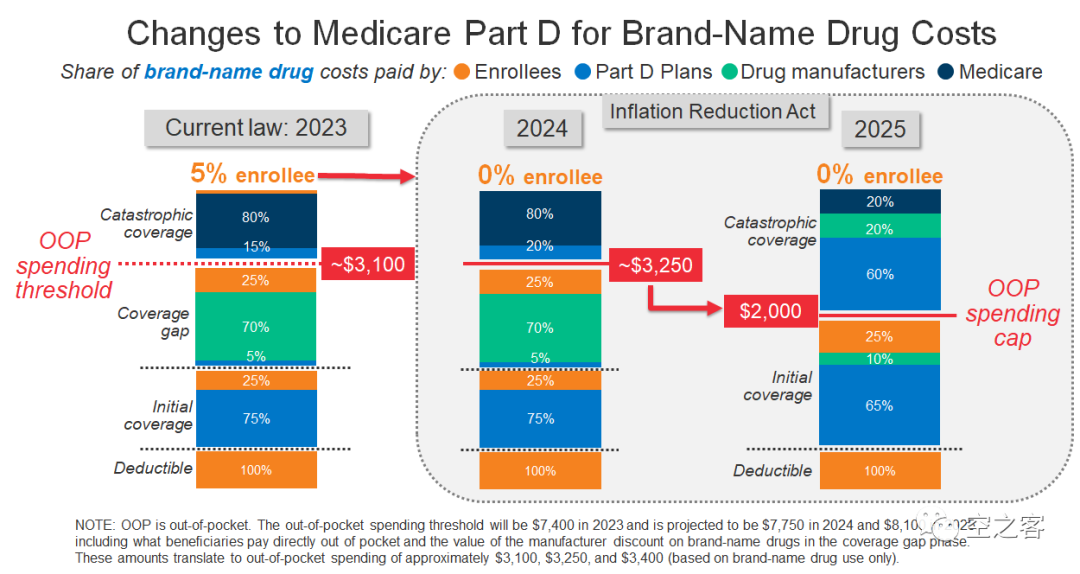

具体而言,要从Medicare的Part B和Part D覆盖药物中选取花费最多的,从2026年开始按10/25/40/60/80/100这样每年多20个的速度纳入谈判范围,这个范围的具体标准很多不细说,有一条很有趣的是对获批9年内的小分子和获批13年内的大分子可以豁免,这一方面展现出对小分子赤裸裸的歧视、另一方面是从FDA批准任何一个适应症开始计豁免期的,都可能会一定程度上改变药企未来的研发和商业化策略。HHS将针对纳入谈判范围的药品,与药厂谈判以确定“最大公平价格”,这个价格是以下三者取孰低:1)对Part D覆盖药品的平均谈判价格;2)对Part B覆盖药品的销售均价;3)向非联邦采购的销售价的一定比例,获批9-12年为75%、获批12-16年为65%、获批16年以上为40%。也就是说,谈判完的价格至少比现在非政府医保的市价降低25%-60%。这条比较容易理解,就是限制药品每年的涨价幅度不得高于通胀,超出部分药厂需要支付折扣款。

除了直接压药价,Medicare还强势将日渐高企的支付压力向药企和商保头上转嫁,包括将自付上限从3,100美元降到2,000美元、药企在上限以下要提供10%折扣、在上限以上的巨灾保险部分Medicare支付比例从目前80%直降到20%等,这尤其对于高价药而言对药企和PBM来说将受到一定的挤压。

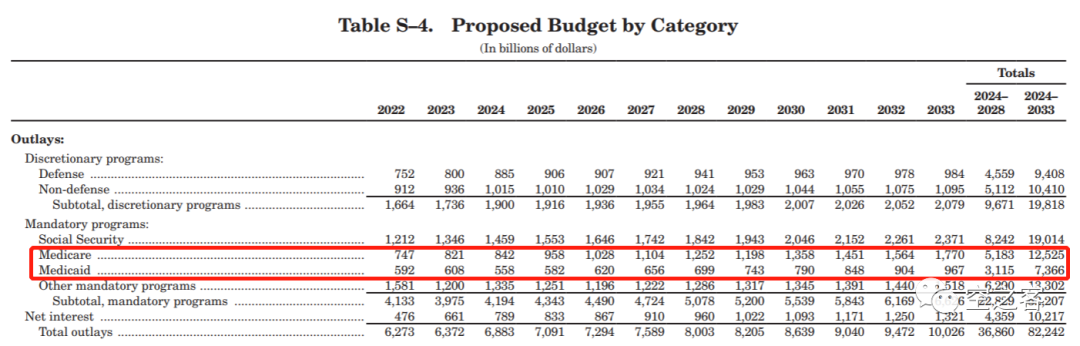

在拜登刚提出的2024财年预算中(当然还并没有获得共和党的同意),明确将Medicaid的支出预算削减了500亿美元,并要求加快通过药品价格谈判和限制涨价超过通胀等方式削减医疗费用。

whitehouse.gov/wp-content/uploads/2023/03/budget_fy2024.pdf

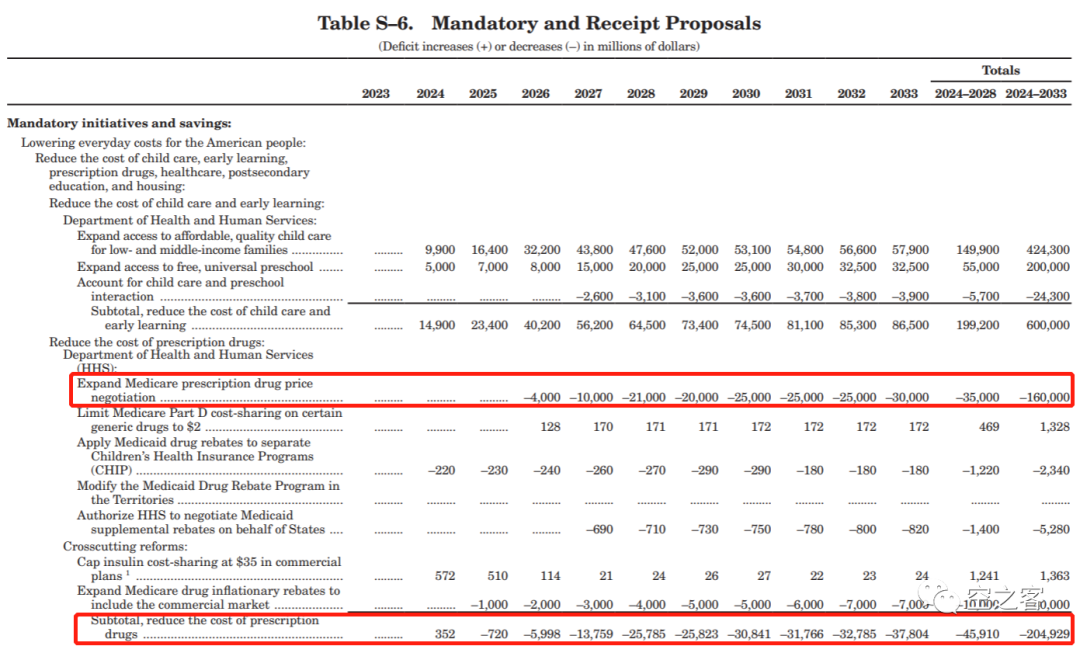

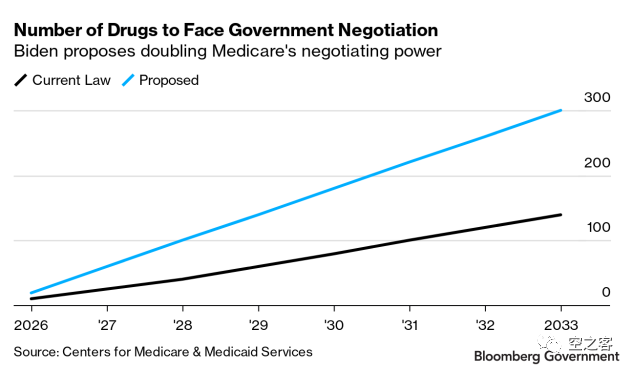

在药价谈判这个问题上,此预算案明确要求在去年IRA基础上将纳入范围翻倍,2026年从20个药物开始,后续每年新纳入40个,也就是十年内至少纳入300个重磅药物。

news.bloomberglaw.com/health-law-and-business/biden-puts-drug-pricing-at-center-of-medicare-spending-debate

3. 美国卫生费用构成探微

甫一看到美国政府对医药行业的各种动作,我总是有关于动机和能力的两重疑问,即为什么要控费和为什么能控费?这俩又都归根结底是关于美国医药费用的底层构成,笔者在这个过去的知识盲区中,似乎发现了一些超乎预期的事实。

我们似乎都对这样的说法耳熟能详,“中国以政府医保为主、美国以商业保险为主”,这也就是我上述疑问所在,既然是商保为主,那政府为什么有这么大动力去控费、又为什么会有这么大的能力去控费呢?

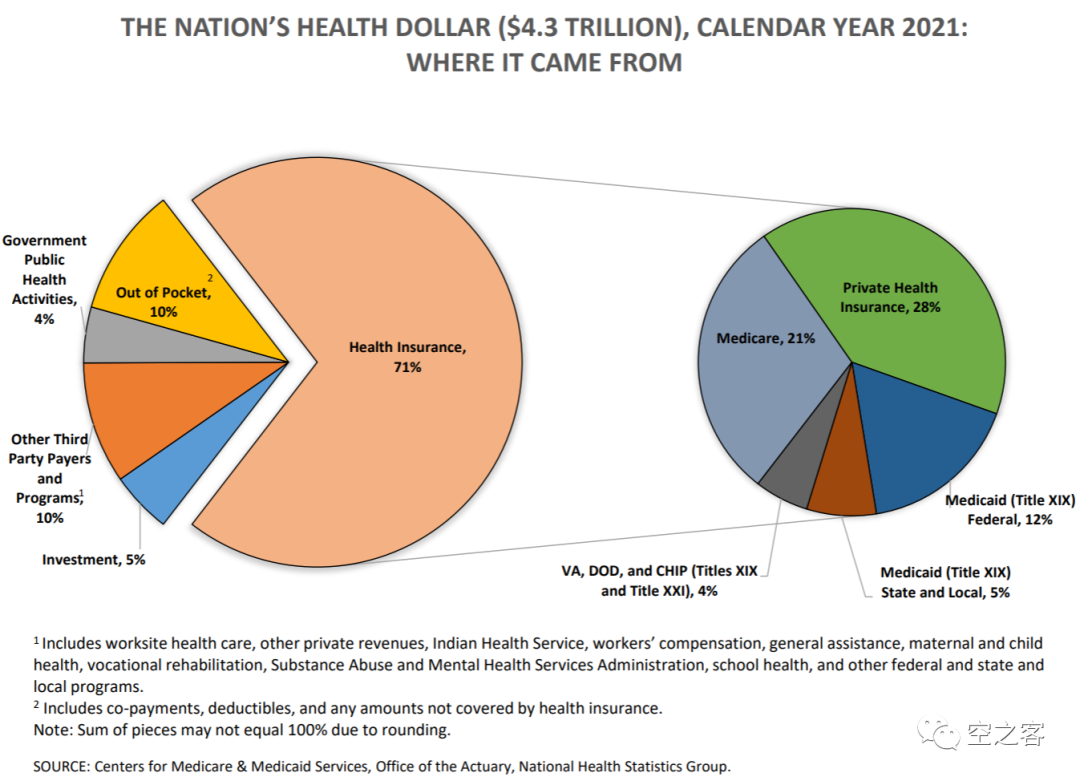

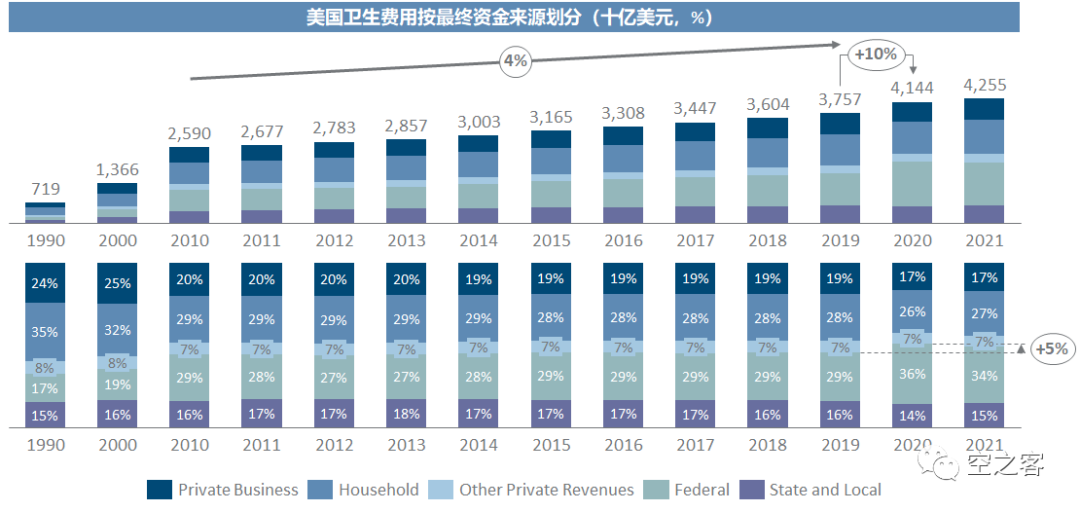

这么基础的问题当然要拿数据说话,对此稍有涉猎的朋友,应该也看到过类似以下这些图的数据:从支付方类型来看,目前大约是自付占10%、商保占28%、Medicare+Medicaid等政府医保占42%;即便是按这个口径,似乎“商保为主”的定论也不太站不住脚。cms.gov/files/document/nations-health-dollar-where-it-came-where-it-went.pdf

不过,每个支付方类型里面底层的资金来源还各有差别,例如商保中就有各种情形下来自政府的委托保险业务以及保费补贴或减免等,也就是说商保那28%也不一定都是投保人出的钱。

幸而美国CMS给出了完整的底层卫生费用来源拆分,指出美国目前这4.3万亿卫生费用中,联邦和州政府占50%、居民自付占27%、其他是各种私立来源,也就是说政府依然是毫无疑义的最大医疗买单方。特别是可以看到在2020年疫情开始后,卫生费用飙升的同时(增幅大大超出此前二十年平均增速),政府出资比例也出现近5个点的跃升,据估算若无干预Medicare可能在2028年枯竭,这也就不难理解拜登政府为什么急于在这两年下手控费。cms.gov/research-statistics-data-and-systems/statistics-trends-and-reports/nationalhealthexpenddata/nationalhealthaccountshistorical

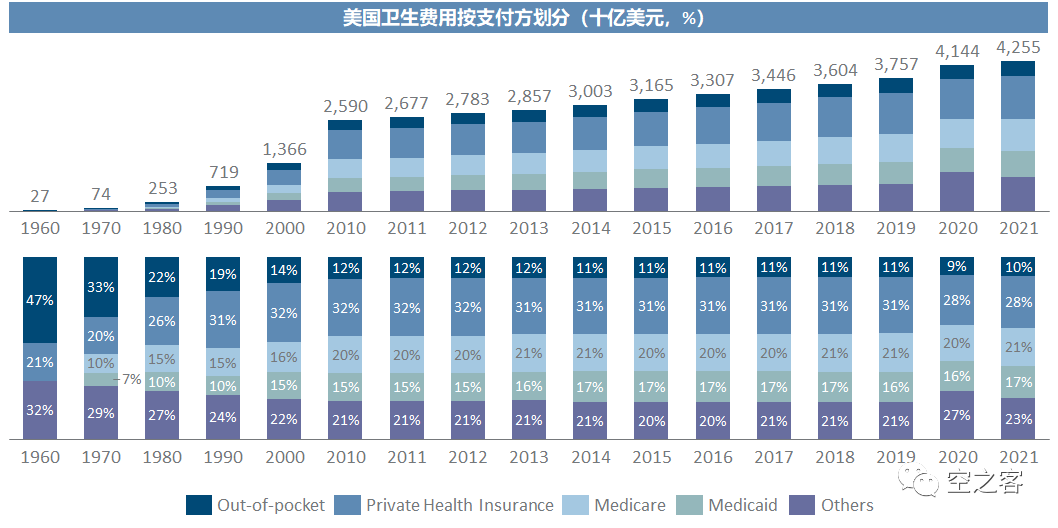

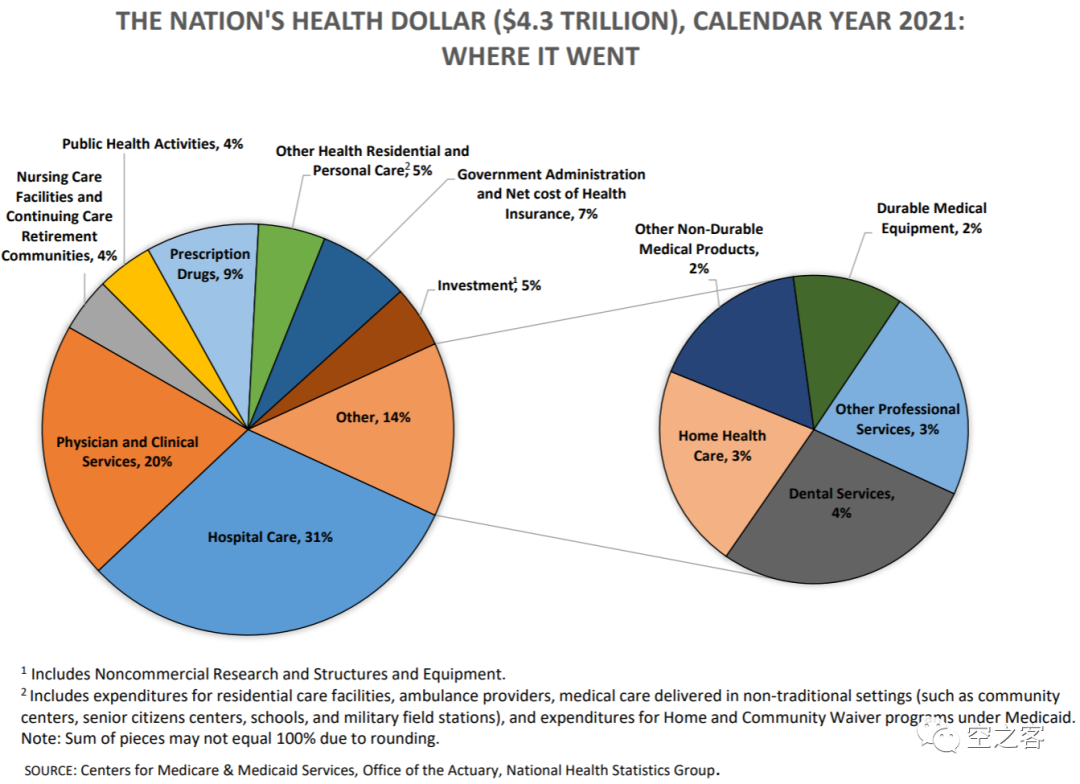

再深入看一层,在整个医疗卫生体系中似乎刀锋完全指向了处方药,结合以下这张图是不是能让人产生一丝同情,处方药在整个卫生费用中只占区区9%,政府被通胀和赤字逼到这份上也只敢拿这个软柿子下刀,对剩下那庞大的利益集团则束手无策。

4. 启示

美国政府开始以行政手段直接干预卫生费用和药价,当然这有相当复杂的背景因素、也肯定是要排除相当多的阻力障碍,但与中国的医保控费都显示出类似的逻辑:既然在市场经济中供需关系决定价格,那么在单一需求方占主导地位的情况下,压低价格就必然发生;那么,医药市场中政府是主要的、甚至唯一的付费方,压价控费才最符合市场经济基本规律。每个市场的演化路径,牵扯了各国的实力、国情、思想等诸多不同要素,不能因为中国医保降价狠就“定体问”。增量市场中对价格容忍度更高,医保大扩容时代医药行业也是挣了不少年大钱的,说的更直白一点就是,“有钱随便造、没钱省着花”,这道理跟姓社姓资不沾边。近一两年对中国医药行业的悲观情绪,很大程度上来源于不利的支付环境,不少人抱怨医保不支持医药创新,更有甚者认为中国医药总规模不再增长所以彻底没有希望云云。且不论医保局的KPI中是否应该包含医药创新、也不管医保局成立以来到底创新药拿到的支付能力是多了少了,仅论谈判降价这一个点,如PD-1这样出现降幅较大的结果,那是数十家企业疯狂内卷自毁创新在前、医保局坐拥供过于求的买方市场砍价在后的,整个过程完全符合市场经济规律,更谈不上压制创新,何况医保谈判对创新药商业化的真实影响并未大幅偏离以临床价值为准绳的医药经济学框架。再说了,回到前面那张美国卫生费用的增长图,要说行业总体增量,美国在疫情前4%的CAGR要远远低于中国(无论是前几年10%左右、还是“十四五规划”里的8%),那凭什么美国医药行业就能繁荣活跃、中国医药行业就得死气沉沉?只能说中国的创新水平和资金积累才刚刚起步,自然没法跟美国比绝对高度和体量,再加上新陈代谢中的镇痛和近两年资本市场的起伏,有些情绪冲击在所难免。医药行业整体而言,从来都不是一个纯粹靠连续的总体规模增量推动的β行情,而更偏向于由离散的技术驱动造就更新和迭代的α机会,毕竟几千年前没有电子、汽车、钢铁等行业,却全世界各地都有医药。所以,哪怕强如美国医药行业,也是新药补充老药、好药淘汰劣药、强药替代弱药的过程,行业的活力全部来自于这种看似没有增量的存量结构性轮转。更玄乎一点地说,由于人类对生命长度和质量的无止境追求,医药行业永远不会失去内驱力,哪怕在存量不变的情况下,也永远都会存在以上这种轮转不止的结构性机会;也即那句著名的装13句式:医药是唯一供给创造需求的行业。中国本土创新药目前也就四五百亿的年销售额,无论是与1.7万亿医药总市场相比,还是面对每年3,000亿的集采节省资金或每年2,000亿的跨国药企在华销售额,都拥有巨大的上升和替代空间。因而仅从逻辑上看,我们并不需要过度关注医保怎么压价,只需要认定医药市场这间房子的总空间不缩小(人家美国可是号称总费用要缩水的),且还在确定性地搬掉曾经占据很多空间的物件,那创新的烛火即便现在看起来再微弱摇曳,到时候也足以照亮这崭新的空间:这就是我对中国医药创新的底层信心来源。

版权声明:本网站所有注明来源“医微客”的文字、图片和音视频资料,版权均属于医微客所有,非经授权,任何媒体、网站或个人不得转载,授权转载时须注明来源:”医微客”。本网所有转载文章系出于传递更多信息之目的,且明确注明来源和作者,转载仅作观点分享,版权归原作者所有。不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。 本站拥有对此声明的最终解释权。

关注公众号

关注公众号 安卓客户端

安卓客户端

发表评论

注册或登后即可发表评论

登录注册

全部评论(0)