2024-01-02 来源 : 拇指药略

傲娇的不想和医保局谈,难道是想和税务总局谈?

作者:西北哽

1医疗反腐冲击仍在

今年,除了阿斯利康DS-8201这一类的“神药”级别品种,绝大部分药物还是乖乖进了医保。

官方通报的数据是:整体谈判成功率84.6%,其中,这一年来新获批的25个创新药谈成23个。

医保局的谈判是越来越有经验了:2020年国谈成功率是73.46%,2021年是80.34%,2020年是82.3%。可以看出,成功率一年比一年高。尤其是今年,新批的创新药忙不迭要进医保。

如果说前几年,一部分药企还想借自己的产品优势跟医保掰掰手腕,今年可以说药企集体主动弯腰了。

10月份时,大部分投资人都认为医疗反腐已经告一段落,并认为行业的这种判断会影响到11月份的医保谈判策略。只不过这种判断是错误的。

▌医疗反腐只是不让讲了,并没有停。

某发达省份正在组织医生第二轮内部退款,退缴排名靠后的地市自动对齐排名靠前的。大部分地区经过七八月份的行动,内部举报基本告一段落,剩下的工作主要是形成更广范围震慑。尽管医院里科室会可以照常开,但和处方挂钩的难度越来越大,尤其是非医保品种。

药企是最了解一线推广情况的。如果不是因为下半年营销持续不利,想必各药企也不会舍下一身剐,去挤医保谈判的独木桥。

创新药降价换市场的策略基本是能奏效的。经过几年的实盘演练,创新药的医院渠道重要性不是减弱了,而是更强化了。没有医疗反腐时,医保外品种或许还能有点机会,

▌如今医保外品种的机会也就剩下8%了

2国谈药“进院难”问题没有实质解决方案

今年5月医保谈判方案出台之前,业界曾掀起一轮对创新药进院问题的呼吁。

药企希望医保谈判的价格跟进院比例挂钩,如果全国3000多家三级医院都能批准进入,药企愿意给出更低的价格。也就是说,国谈也要有类似“带量采购”的意思在里面。

这当然只是几家biotech企业的一厢情愿,并不符合医疗实践。

官方层面,目前只有浙江定期通报国谈品种进院情况。从浙江披露的信息来看,医保谈判药物进院总的来说比例不高,大部分医院用到了国谈药总品种数的20%左右,也就是六七十个品种。

浙江属于东部发达省份,居民消费能力强,出现这样的结果,只能说明并不是医院不努力,真的是单独一家三级医院无法覆盖那么多创新药品种。

医生是个终生学习的职业,这点不假。但前面一个药的用法还没掌握熟练,三四个新药又批出来了。总指望医院开药事会进新药、医生开出新药处方,这并不符合医疗临床实践的发展规律。

尤其是在反腐的前提下,医院进一个新品种会更加谨慎,不少创新药物并未表现出突破性的治疗效果,比如国内三代EGFR-TKI药物近几年噌噌噌冒出来三四个,但没有一家能干过阿斯利康。并不是阿斯利康的学术会议比这几家企业多,而是人家上市早,疗效又不差。

“不新而且不强”,这是绝大部分国内创新药的现状,业内估计都清楚。医院凭什么要引进几个类似的药?

医保谈判依然没有和进院问题挂钩,这没阻碍企业进医保的热情。这也从一个侧面透露了中国biotech的集体命运。

3院外市场名存实亡

处方外流从2017年开始就一直被业界关注,当时还流行过一阵药店收购潮,以高瓴为代表,赌的就是处方外流之后,药店大量销售高附加值的处方药。

2021年,医保部门因势利导,推出了“双通道政策”,希望医院处方外流,患者到药店去买PD-1等创新药。如今又在一些地方开放美团、饿了么等电商平台上刷医保卡买药,这些都可以看成是双通道的延伸,即推动院外渠道取代医院渠道。

期待这一趋势的有两类企业:未参加集采的原研药企业,以及国内创新药biotech企业。

部分原研药不愿降价,是因为老百姓有长期的用药习惯,如络活喜、拜新同,包括这次呼吸道疫情中大放异彩的辉瑞阿奇霉素希舒美,这些药即使不在医院销售了也会有大量的拥趸。

具体原因大家都知道,并不只是因为市场教育得好。

国内创新药企也曾一度认为,自己的药不用进医院、进医保,只要医生能开出处方、患者到药店买药,效果是一样的。于是biotech们把大量精力花在医生教育端,投入重金做推广、办学术活动。到最后才发现卖一盒亏一盒,痛定思痛总结出来的血泪经验:

▌还是医保香

院外市场这几年不温不火的原因也就在此。一些大电商平台还能支撑处方药业务,各大连锁药店所开设的DTP药房则基本属于鸡肋项目:老百姓2022年DTP业务毛利率6%;圆心科技号称都是院边店,“院外综合服务”这一项毛利率只有6.9%。这不能怪药店不努力。

4医保并非捉襟见肘

医保局连续5年狠命砍价,是否真的医保基金吃紧呢?

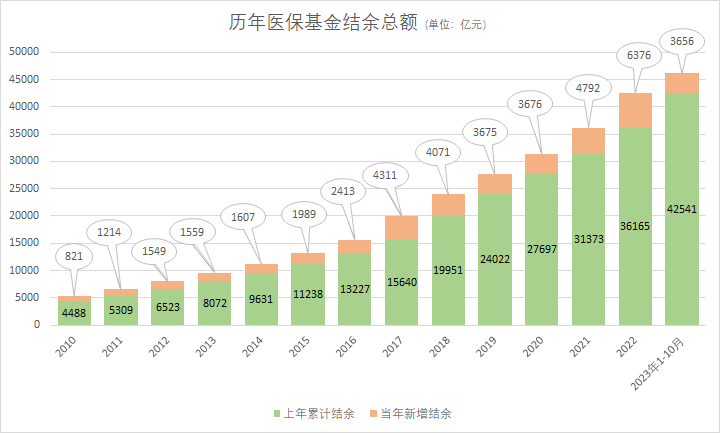

11月27日披露的数据,今年1-10月份医保基金总收入26187亿元,总支出22531亿元,算下来10个月医保总盘子就多出来3600亿元,历年医保基金累计结余更是已经超过46000亿元,足够应付一年半的支出。

医保基金总体并不吃紧,只是在各地分配不太均衡。比如年轻人比较多的广东,他们看病少,医保结余是很充裕的。但这些钱没法挪给安徽、河南等医疗需求大省,至少目前没这样的政策。

本次医保谈判,主管部门对外口径是:“叠加谈判降价和医保报销因素,预计未来两年将为患者减负超400亿。”

此次谈判的整体降幅是62%,国谈药的综合报销比例大约在50%-60%左右,倒推计算,这些国谈药品就算不降价,每年的市场总销售额大约也就是

▌250亿元不到

医保基金的总额度每年新增富裕近4000亿元,这些国谈品种即使一分钱不砍价,全部吸收到医保里面来也不是负担不起。前提是解决好医保基金地区不平衡的问题。

不过,看起来医保部门似乎并不用很着急解决不平衡的问题,照样能很好地满足人民群众日益增长的健康需求。

总结下来,biotech们的对手盘根本没有弱点。期待各项控费措施放松,恐怕要失望了。

不要再为自己的臆想编造故事了,除非买单的人不是自己。

版权声明:本网站所有注明来源“医微客”的文字、图片和音视频资料,版权均属于医微客所有,非经授权,任何媒体、网站或个人不得转载,授权转载时须注明来源:”医微客”。本网所有转载文章系出于传递更多信息之目的,且明确注明来源和作者,转载仅作观点分享,版权归原作者所有。不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。 本站拥有对此声明的最终解释权。

关注公众号

关注公众号 安卓客户端

安卓客户端

发表评论

注册或登后即可发表评论

登录注册

全部评论(0)